- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

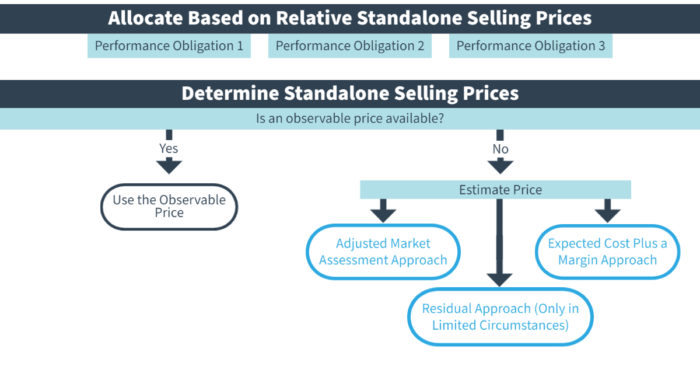

مرحله 4 ASC 606 نیاز به تخصیص کل در نظر دارد در قراردادی که یک نهاد از نظر قانونی حق دارد هر تعهد عملکردی متمایز را جمع کند. این تخصیص بر اساس قیمت فروش مستقل از هر تعهد عملکرد در قرارداد تعیین می شود ، فرایند آن شامل دو مرحله فرعی مجزا است:

- قیمت فروش مستقل را تعیین کنید

- قیمت معامله را اختصاص دهید

استثنائات مربوط به این فرآیند برای تخفیف ها و توجه متغیر اعمال می شود ، که در این پست پوشش داده نمی شود.

قیمت فروش مستقل چیست؟

قیمت فروش مستقل قیمتی است که یک نهاد می تواند یک کالای وعده داده شده را به طور جداگانه به مشتری بفروشد. بهترین شواهد در مورد قیمت فروش مستقل ، قیمت قابل مشاهده یک کالای خوب یا خدمات است که نهاد در شرایط مشابه و به مشتریان مشابه آن را به طور جداگانه به طور جداگانه می فروشد. قیمت اعلام شده پیمانکاری یا قیمت لیست برای یک خدمات خوب یا خدمات ممکن است (اما فرض بر این نیست) قیمت فروش مستقل آن کالای خوب یا خدمات. اگر قیمت فروش مستقل به طور مستقیم قابل مشاهده نباشد ، یک نهاد باید قیمت فروش مستقل را بر اساس برخی از قوانین که به یک نهاد نیاز دارد تخمین بزند ، باید تمام اطلاعات را در نظر بگیرد (از جمله شرایط بازار ، عوامل خاص و اطلاعات مربوط به مشتری یا کلاس مشتری)منطقی در دسترس موجودیت است.

روشهای مناسب برای برآورد قیمت فروش مستقل

1. رویکرد ارزیابی بازار تعدیل شده

یک نهاد می تواند بازاری را که در آن کالاها یا خدمات را می فروشد ارزیابی کند و قیمتی را که مشتری در آن بازار مایل به پرداخت آن کالاها یا خدمات است ، تخمین بزند. این رویکرد همچنین ممکن است شامل مراجعه به قیمت های رقبای نهاد برای کالاها یا خدمات مشابه و تنظیم قیمت ها در صورت لزوم برای بازتاب هزینه ها و حاشیه های نهاد باشد.

2. هزینه مورد انتظار به علاوه یک رویکرد حاشیه

یک نهاد می تواند هزینه های مورد انتظار خود را برای برآورده کردن تعهد عملکرد پیش بینی کند و سپس حاشیه مناسبی را برای آن کالا یا خدمات اضافه کند.

3. رویکرد باقیمانده

یک نهاد ممکن است قیمت فروش مستقل را با استناد به کل قیمت معاملات کمتر از مبلغ قیمت فروش مستقل قابل مشاهده سایر کالاها یا خدمات وعده داده شده در قرارداد تخمین بزند. با این حال ، یک نهاد ممکن است از یک رویکرد باقیمانده برای برآورد قیمت فروش مستقل تنها در صورت رعایت یکی از معیارهای زیر استفاده کند:

- نهاد همان کالای یا خدمات مشابه را به مشتریان مختلف (در همان زمان یا نزدیک) یا طیف گسترده ای از مبالغ به فروش می رساند (یعنی قیمت فروش بسیار متغیر است زیرا یک قیمت فروش مستقل نماینده از معاملات گذشته یا سایر شواهد قابل مشاهده قابل تشخیص نیست).

- این نهاد هنوز قیمتی را برای آن کالا یا خدمات تعیین نکرده است ، و کالای خوب یا خدمات قبلاً به صورت مستقل فروخته نشده است (یعنی قیمت فروش نامشخص است).

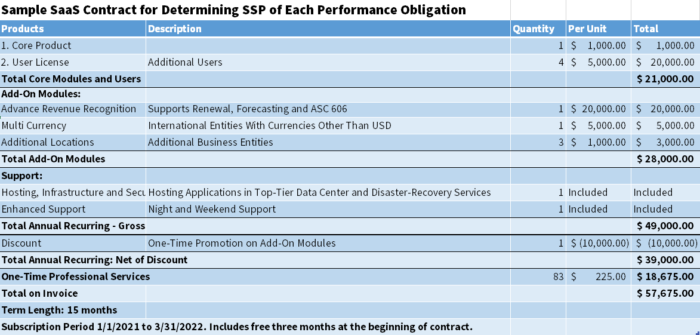

بگذارید به یک معامله SaaS نمونه مراجعه کنیم و از طریق تعیین قیمت فروش مستقل (SSP) قدم بزنیم. در مثال ما ، یک شرکت حسابداری و مالی راه حل های حسابداری مبتنی بر SaaS و مالی را به فروش می رساند:

زیر مرحله 1: تعیین قیمت فروش مستقل

مرحله 2 ASC 606 نیاز به شناسایی تعهدات عملکردی متمایز دارد که عملکرد مستقل قابل توجهی دارند. تعهدات عملکردی متمایز که در این قرارداد مشخص شده است عبارتند از:

خدمات مکرر سالانه

- اشتراک ماژول های هسته و کاربر - ثابت

- مجوز کاربر - ثابت یا متغیر

- پشتیبانی سالانه - به عنوان بخشی از اشتراک

خدمات حرفه ای

این به صورت T& E صورتحساب می شود.

قیمت فروش مستقل خدمات عود سالانه

هسته ، ماژول های افزودنی و مجوز کاربر عملکرد مستقل قابل توجهی دارند که با تجدید چنین قراردادهای SaaS مشاهده می شود. پشتیبانی سالانه مربوط به میزبانی و امنیت هرگز به صورت مستقل فروخته نمی شود و اغلب به عنوان بخشی از اشتراک قیمت گذاری می شود. پشتیبانی پیشرفته اغلب به صورت مستقل فروخته می شود همانطور که از تجدید بعدی مشاهده می شود.

تجزیه و تحلیل معاملات نوسازی مستقل قابل مشاهده نشان می دهد که هسته و ماژول های افزودنی دارای SSP 60،000 دلار در مقابل ارزش 49،000 دلار (ناخالص) در قرارداد هستند.

خدمات حرفه ای

خدمات حرفه ای برای شرکت حسابداری و مالی اغلب توسط شرکای فروشنده شخص ثالث انجام می شود.

شرکت حسابداری و مالی با انجام تجزیه و تحلیل بازار از نرخ ساعتی برای خدمات مشابه ، یک رویکرد ارزیابی بازار تعدیل شده را انجام داد. این تجزیه و تحلیل نشان داد SSP 145 دلار در هر ساعت.

Sub-Step 2: قیمت معامله را اختصاص دهید

پس از تعیین SSP ، قبل از هرگونه شناخت درآمدی ، باید به تعهدات عملکرد تغییر یابد.

در مورد ما ، تخفیف 10،000 دلاری بین خدمات سالانه و خدمات حرفه ای بر اساس نسبت SSP نسبی آنها مانند بالا ، مجدداً مورد استفاده قرار می گیرد. مبلغ موجود در واحد حسابداری مبلغی است که تشخیص درآمد در هر ASC 606 رخ می دهد.

مثال فوق مبتنی بر یک قرارداد نسبتاً ساده SaaS است. بسیاری از پیچیدگی ها در محیط امروز با قراردادهای ترکیبی SaaS وجود دارد که شامل عنصر مجوز و خدمات اشتراک و سایر ترتیبات میزبانی پیچیده است. علاوه بر این ، قراردادهای SaaS مبتنی بر استفاده ، به طور فزاینده ای محبوب می شوند ، گاهی اوقات با یک عنصر ساختار هزینه ثابت و متغیر. تخفیف های آینده و سایر ملاحظات متغیر می تواند حسابداری را پیچیده تر کند.

بیشتر بدانید

اگر می خواهید در مورد مشخصات ASC 606 اطلاعات بیشتری کسب کنید ، ممکن است علاقه مند به خواندن این وبلاگ های مرتبط باشید:

- اجرای کنترل ASC 606 در شرایط همه گیر

- اجرای زندگی پس از 606

- Post-ASC 606: با استفاده از CRM خود برای اطمینان از صورتحساب به موقع

- اجرای استاندارد درآمد ASC 606: چشم انداز مشاوره مالی از این زمینه

ما همچنین یک تصویر سفید را برای کمک به شما در فرایند انتخاب نرم افزار درآمدی ارائه می دهیم ، که می توانید با کلیک بر روی تصویر زیر به آن دسترسی پیدا کنید:

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب :

نویسنده : لیما اصغرپورسازونی

بازدید : 58