- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

نفوذ هوش مصنوعی در حال افزایش است، همانطور که نیاز به توضیح آن تا حد امکان وجود دارد. توضیح پذیری یکی از اصلی ترین موانعی است که امروزه هوش مصنوعی در راه اجرای عملی تر با آن مواجه است. در عمل، شرکت ها نیاز به استفاده از مدل هایی دارند که قابلیت تفسیر و دقت را برای تصمیم گیری موثرتر، به ویژه در زمینه مالی، متعادل می کند. مزایای اصلی اصل تصمیم گیری چند معیاره (MCDM) در تصمیم گیری مالی، توانایی ساختار وظایف ارزیابی پیچیده است که امکان تصمیم گیری های مالی مستدل، بکارگیری معیارهای کمی و کیفی در فرآیند تجزیه و تحلیل،امکان شفافیت ارزشیابی و معرفی روشهای آکادمیک بهبودیافته، جهانی و عملی به فرآیند تصمیم گیری مالی. این مقاله مروری و طبقه بندی روش های تصمیم گیری چند معیاره را ارائه می کند که به دستیابی به هدف تحقیقات آتی کمک می کند: ایجاد روش های مبتنی بر هوش مصنوعی که برای اکثر تصمیم گیرندگان سرمایه گذاری قابل توضیح، شفاف و قابل تفسیر باشد.

معرفی

استفاده از هوش مصنوعی (AI) به طور قابل توجهی رشد کرده است و در قرن بیست و یکم استانداردتر می شود. هوش مصنوعی به طور فزاینده ای در صنعت مالی کاربرد دارد و احتمالاً در سال های آینده اهمیت بیشتری پیدا خواهد کرد. کاربردهای مدرن هوش مصنوعی در بخش مالی نیز متنوع و گسترده است، در هر دو قسمت جلویی و پشتی فرآیندهای تجاری. نمونه هایی از کاربردهای هوش مصنوعی مدرن در امور مالی عبارتند از تجزیه و تحلیل داده های تراکنش، چت بات های بهبودیافته، بررسی هویت در هنگام ثبت نام مشتری، کشف تقلب در کنترل ادعاها، قیمت گذاری در معاملات اوراق قرضه، نظارت بر ضد پولشویی، تمایز قیمت در بیمه خودرو، تجزیه و تحلیل خودکار مقالات حقوقی. کنترل ریسک، پورتفولیو، کنترل ارتباط با مشتری و اجرای معاملات تجاری و سرمایه گذاری.

روشهای چند معیار به دلیل تنوع راه حل هایی که می توانند ارائه دهند ، به طور گسترده ای برای تصمیم گیری در زمینه های مختلف تجاری و مالی استفاده می شود. در بسیاری از مطالعات که در آن مشکلات تصمیم گیری مالی مورد ارزیابی قرار گرفته است ، تصمیمات مالی چند بعدی نشان داده شده است (به عنوان مثال ، هالربخ و اسپرونک ، 2002 ؛ Govindan and Jepsen ، 2016 ؛ Kabašinskas et al. ، 2019). از این رو ، بیشتر دانشمندان و پزشکان روشهای تحقیقات عملیات چند معیار را هنگام حل مشکلات تصمیم گیری مالی به کار می برند.

بسته به تعداد دستورالعمل ها ، تصمیم گیری می تواند دشوار باشد ، زیرا می توان روش های مختلفی برای تعیین اینکه آیا و چه موقع اقدام کنید وجود داشته باشد. در یک محیط به طور فزاینده جهانی ، میزان داده ها و تعداد گزینه های تصمیم گیری و دیدگاه که یک تصمیم گیرنده (DM) باید در نظر بگیرد ، می تواند به سرعت افزایش یابد. علاوه بر این ، امور مالی یک عرصه بسیار رقابتی است و یک تصمیم اشتباه می تواند منجر به خسارات مالی شود که اغلب برطرف نمی شوند.

نمونه هایی از اهداف درگیر در تصمیمات مالی شامل حداکثر رساندن سودآوری ، نقدینگی ، ارزش مالی و بازده اجتماعی و به حداقل رساندن ریسک ، هزینه ها و آسیب های زیست محیطی ناشی از سرمایه گذاری است. توجه داشته باشید که در بسیاری از موارد ، اهداف می توانند متناقض باشند. Doumpos و Zopounidis (2013) روندهای اخیر در پشتیبانی از تصمیم گیری مالی ، از جمله دیدگاه های جدید در مورد استفاده از داده های بزرگ ، تجزیه و تحلیل ، فرمولاسیون جدید و انواع مختلف سیستم عامل برای معاملات مالی یا محصولات (به عنوان مثال ، وام های اجتماعی و جمع آوری جمعیت) را برجسته کردند. انتخاب موفق مناسب ترین روش تصمیم گیری چند معیار باید تعدادی از دیدگاه های مختلف را در نظر بگیرد تا از توجه هر یک از جنبه های مهم مسئله و به طور بالقوه روابط بین معیارها نیز اطمینان حاصل کند.

مجموعه داده های دیجیتالی بزرگ چالش های جدیدی برای تصمیم گیری در امور مالی است. بسیاری از مدلهای کلاسیک اقتصادی یا بهینه سازی کلاسیک با مشکلات روبرو هستند یا هنگام استفاده از داده های بزرگ مالی دیجیتال ، تفسیر دشوار است. داده های بزرگ مالی برای توصیف صحیح اطلاعات پنهان در داده ها ، و همچنین تکنیک های مدل سازی و پیش بینی که امکان تغییر سریع در داده ها را در نظر می گیرند ، نیاز به پیشرفت در تکنیک های کلاسیک دارند. بسیاری از وظایف تصمیم گیری چند معیار مالی با استفاده از روشهای هوش مصنوعی انجام می شود زیرا چنین روشهایی اغلب می توانند نتایج عملکرد بهتری نسبت به روشهای معمولی داشته باشند. به طور معمول الگوریتم های یادگیری ماشینی ممکن است نتایج پیش بینی بهتری را ارائه دهند اما با درجه ای از توضیحات پایین عمل می کنند. توضیح یکی از اصلی ترین موانع اجرای گسترده تر هوش مصنوعی در تصمیم گیری مالی است. در چند سال گذشته ، برخی از شاخص های توضیحات ، مانند توضیحات افزودنی Shapley (مقادیر Shap) ، توضیحات قابل تفسیر محل ی-آگنوستیک (مقادیر آهک) ، مدل های افزودنی عمومی (GAM) و سایر موارد ، تدوین شده اند که برخی از راه حل ها را برای ارائه ارائه می دهند. مشکل توضیح

توجه به این نکته حائز اهمیت است که چند معیار و بهینه سازی چند هدف در این مقاله به عنوان کلاس ویژه تصمیم گیری چند معیارها (MCDM) درک می شوند که در آن تمام متغیرهای تصمیم گیری عملکردهای کمی و عینی هستند که می توانند ارزیابی شوند. با این حال ، در MCDM ، توابع عینی ممکن است هیچ فرم ریاضی بیان کنند و متغیرهای تصمیم گیری می توانند مخلوط شوند (یعنی ، کمی و کیفی). MCDM ویژگی های مورد نظر شفاف بودن و حفظ امکان حسابرسی را دارد (Dodgson et al. ، 2001). توسعه تکنیک های تصمیم گیری/هوش مصنوعی چند معیار ترکیبی (MCDM + AI) می تواند تا حدی مشکل توضیح هوش مصنوعی را مورد بررسی قرار دهد. با این حال ، این دو تکنیک معمولاً به طور جداگانه در ادبیات مورد بحث قرار می گیرد. این بررسی سعی در رفع این شکاف با بررسی طیف گسترده ای از رویکردهای MCDM در بسیاری از زمینه های مختلف است که در آن از هوش مصنوعی برای حل مشکلات مالی استفاده می شود.

هدف اصلی این مقاله ارائه مروری بر روشهای MCDM است که می تواند در دستیابی به هدف تحقیقات آینده در ایجاد روشهای مبتنی بر هوش مصنوعی که برای اکثر تصمیم گیرندگان سرمایه گذاری قابل توضیح ، شفاف و قابل تفسیر هستند ، کمک کند.

باقیمانده این مقاله به شرح زیر سازماندهی شده است. در بخش بعدی (بخش چالش توسعه تصمیمات و روشهای چند معیار) ، مشکلات و روشهای MCDM شرح داده شده است. تعریفی از هوش مصنوعی ، مروری بر زمینه هایی که در آن از چارچوب های MCDM استفاده می شود و بحث در مورد هوش مصنوعی توضیحی در بخش هوش مصنوعی ارائه می شود. نمونه هایی از روش های MCDM مورد استفاده در امور مالی در بخش هایی از تصمیم گیری چند معیار در امور مالی ، با تمرکز بر طبقه بندی روش ها ارائه شده است. ارتباط یافته های این بررسی با تحقیقات آینده در بحث بخش مورد بحث قرار گرفته است. سرانجام ، مقاله با خلاصه ای از یافته ها و پیشنهادات برای یک فرآیند تصمیم گیری جدید برای برنامه های مالی که ترکیبی از MCDM و هوش مصنوعی است ، به پایان می رسد.

چالش تدوین تصمیمات و روشهای چند معیار

افراد و تجارت با چالش های مالی متنوعی روبرو هستند ، از جمله تصمیم گیری در مورد حقوق بازنشستگی ، وام و سرمایه گذاری در آینده خود در بودجه های مختلف. بسیاری از مشاغل ، موسسات مالی و مشاوران مالی نیز در چندین کشور به فعالیت های تجاری مشغول فعالیت های تجاری بودند ، از جمله مشاغل مربوط به تعهدات بدهی وثیقه (CDO) و اوراق بهادار تحت حمایت وام (MBSS). اینها فقط چند نمونه از فعالیت مالی است (Spronk و همکاران ، 2016). منابع متعدد ریسک ، محدودیت های چند سیاست و بازیگران متعدد عواملی هستند که نشان می دهد مشکلات مالی اغلب به عنوان مشکلات تصمیم گیری چند معیار رفتار می شوند. سه زمینه اصلی تصمیم گیری مالی وجود دارد (Spronk و همکاران ، 2016):

1. بودجه بندی سرمایه: در کدام نمونه کارها سرمایه گذاری باید یک شرکت سرمایه خود را در اختیار داشته باشد؟مشکلات اصلی بودجه بندی سرمایه نحوه ارزیابی سرمایه گذاری های سرمایه ، نحوه انتخاب بین پروژه هایی که رقابتی هستند و چگونگی تمایز پروژه های سودآور از پروژه های غیر سودآور است.

2. تأمین مالی شرکت ها: چگونه باید فعالیت های یک شرکت تأمین شود؟چه قراردادهایی در زمینه مالی باید شرکت را امضا کند؟چه تعداد سهام باید شرکت را صادر کند؟چه مقدار از سود شرکت باید در شرکت سرمایه گذاری مجدد شود و چقدر باید به عنوان سود سهام پرداخت شود؟چگونه باید اعتبار و نقدینگی شرکت را حفظ کرد؟

3. سرمایه گذاری مالی: این شامل انتخاب سبد اوراق بهادار مالی است که نشان دهنده تغییر الگوهای مصرف با گذشت زمان است.

علاوه بر تجزیه و تحلیل ریسک مالی ، مدیریت ریسک مالی ساختاری به نتیجه می رسد. در کتاب مالی خود ، بدی و مرتون (2000) سه وظیفه مدیریت مالی را بهینه سازی ، ارزیابی و مدیریت ریسک شناسایی می کنند. سایر نویسندگان وظایف اصلی مدیریت مالی را به عنوان مدیریت ریسک ، ارزیابی و تصمیم گیری توصیف کرده اند. صرف نظر از انتخاب شخصیت ، مدیریت مالی یک مشکل تصمیم گیری چند بعدی است. از نظر تاریخی ، در تحقیقات و مدیریت عملیات ، این نوع مشکل به عنوان یک مشکل تصمیم گیری چند معیار (MCDA) یا مشکل تصمیم گیری چند معیار (MCDM) گفته می شود.

MCDA و MCDM شامل استفاده از روش های تصمیم گیری توسط تصمیم گیرندگان مالی در مواردی هستند که در آن لازم است معیارهای مختلف تصمیم گیری متناقض را در نظر بگیرند. روشهای MCDA برای بسیاری از مشکلات مالی ، مانند امتیاز دهی به اعتبار و پیش بینی عدم موفقیت اعمال شده است (Ferreira et al. ، 2014 ؛ Angilella and Mazzù ، 2015) ، انتخاب و مدیریت نمونه کارها (Ehrgott et al. ، 2004 ؛ Aouni et al. ، 2018) ، ارزیابی عملکرد شرکت ها (بای و همکاران ، 2014) ، ارزیابی سرمایه گذاری (Lowe et al. ، 2002) و انتخاب وجوه برای سرمایه گذاری دارایی (Kabašinskas et al. ، 2019 ، 2020).

هر فرآیند تصمیم گیری چند معیار (MCDM) دارای دو مرحله است: یک ارزیابی مبتنی بر معیارها از گزینه های دیگر ، و پس از آن انباشت آنها برای شناسایی جایگزین با نمره جمع برتر ، که به انتخاب DM اطلاع می دهد (Aggarwal and Fallah Tehrani ، 2019)بشرروشهای MCDM امکان نتیجه گیری های عمدی را فراهم می کند ، زیرا می توانند با پیچیدگی ذاتی بسیاری از موضوعات و همچنین درک ناشی از دخالت شرکت کنندگان متعدد مقابله کنند (De Brito and Evrs ، 2016).

مزایای اصلی که مدل های MCDA در تصمیم گیری مالی ارائه می دهند را می توان به شرح زیر خلاصه کرد (Zopounidis ، 1999):

1. سیستم سازی مشکلات ارزیابی پیچیده ،

2. کامل بودن فرآیند ارزیابی حاصل از معرفی هر دو معیارهای ارزیابی کمی و کیفی ،

3. شفافیت ارزیابی در حمایت از تصمیمات مالی ،

4- امکان اجرای روشهای علمی انعطاف پذیر ، پیچیده و واقع بینانه در تصمیم گیری های مالی.

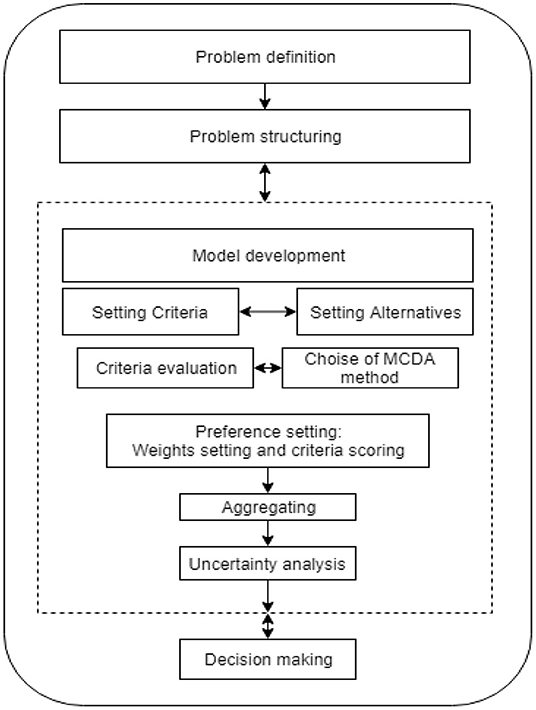

همانطور که در شکل 1 نشان داده شده است ، روند MCDA با شناسایی مشکلی که نیاز به تصمیم گیری و شناسایی اهداف کلیدی است که برای دستیابی به تصمیم مورد نیاز به دست می آیند ، آغاز می شود. مرحله بعدی در فرایند تصمیم گیری چند معیارها ، ساختار مشکل است ، که شامل شناسایی گزینه های تصمیم گیری و معیارهایی است که باید این گزینه ها ارزیابی شود.

شکل 1

شکل 1 . فرآیند تصمیم گیری چند معیار [بر اساس Zopounidis (1999)].

برنامه های دنیای واقعی اغلب به عنوان مشکلات MCDM رفتار می شوند. ارزیابی و انتخاب معیارها باید این واقعیت را در نظر بگیرد که برخی معیارها به دلیل عدم کامل بودن ، افزونگی ، متقابل و استقلال ممکن است با یکدیگر مغایرت داشته باشند ، که ممکن است روند تصمیم گیری را پیچیده یا گیج کند. حتی در موارد ساده تر فقط معیارهای کیفی ، کیفیت داده ها می توانند منبع مبهم آماری باشند. مشکلات می تواند در فرآیندهای MCDM نه تنها در انتخاب معیارهای لازم بلکه در تعیین کمیت داده ها ، تعریف مشکل و شناسایی راه حل بهینه ایجاد شود. گزینه های دیگر از بین تعدادی از گزینه ها بر اساس اولویت بندی یا رتبه بندی سلسله مراتبی حاصل می شوند.

همانطور که توسط روی (1985) خاطرنشان کرد ، "هدف نهایی چارچوب مدل سازی MCDM کشف بهترین راه حل برای یک مشکل نیست بلکه ارائه روشی است که به فردی کمک می کند تا در یک فرایند تصمیم گیری برای شکل گیری و تغییر ترجیحات خود شرکت کند. یا تصمیم گیری بر اساس اهداف او. یک مشکل عمومی MCDM را می توان در قالب ماتریس تصمیم (M × N) بیان کرد ، که در آن M تعداد گزینه های دیگر است و n تعداد معیارهای تصمیم گیری را نشان می دهد. "

با در نظر گرفتن اولویت ها و معیارهای ارزیابی DM ، هدف اصلی فرآیند MCDA شناسایی روش هایی برای جمع آوری معیارهای تصمیم گیری است. بر اساس این روش ها ، می توان مدل های پشتیبانی تصمیم گیری را تهیه کرد. روی (1985) ساختار مشترکی را ارائه داد که شامل تمام جنبه های مفهوم مدل سازی MCDA است ، با مشخص کردن مجموعه ای از راه حل های جایگزین ممکن برای مسئله مورد نظر ، که می تواند مداوم یا گسسته باشد. در مرحله اول فرآیند همچنین تعریف شده است که چه نوع خروجی تجزیه و تحلیل باید باشد. این شامل انتخاب یک راه حل "مشکل" مناسب است ، که ممکن است شامل موارد زیر باشد: (الف) شناسایی بهترین انتخاب یا مجموعه ای از گزینه های خوب ، (ب) رتبه بندی گزینه ها ، (ج) طبقه بندی گزینه های دیگر به دسته های از پیش تعیین شده ، و (د) توصیفگزینه ها و ویژگی های آنها (Doumpos and Zopounidis ، 2013).

مرحله دوم شامل شناسایی همه عناصر درگیر در روش تصمیم گیری است. در فرآیند MCDA ، این عناصر به عنوان معیارها توصیف می شوند. معیار یک عملکرد واقعی است که کارآیی گزینه های دیگر را با توجه به هر یک از خصوصیات فردی آنها اندازه گیری می کند. مرحله سوم مشخص کردن مدل جمع آوری معیارها است که الزامات کار را برآورده می کند. مرحله آخر شامل کلیه اقدامات پشتیبانی لازم برای اجرای مؤثر نتایج تجزیه و تحلیل و اعتبارسنجی توصیه های مدل است.

به گفته ماركس و همكاران.(2020) ، تکنیک های MCDM را می توان به دو گروه تقسیم کرد: (1) روش هایی بر اساس فرض تعداد نامتناهی از گزینه های جایگزین (چند هدف) و (2) روش هایی که نیاز به ارزیابی مجموعه محدودی از گزینه های دیگر دارند. طبقه بندی دیگری ، که توسط پردالوس و همکاران پیشنهاد شده است..

هوش مصنوعی

پروفسور استنفورد ، جان مک کارتی ، اصطلاح هوش مصنوعی (AI) را در سال 1955 ایجاد کرد ، که وی را "علم و فناوری ایجاد ماشین های هوشمند" توصیف کرد (Rajaraman ، 2014). برخی از محققان معتقدند که ماهیت اطلاعات را می توان به یونانیان و سایر فیلسوفان مدیترانه ردیابی کرد (Brunette et al. ، 2009). آزمایش تورینگ ، که در سال 1950 پیشنهاد شده است ، همچنین به عنوان آغاز هوش مصنوعی توصیف شده است. الگوریتم "هوش مصنوعی" برای اولین بار در یک کنفرانس کالج دارتموث در ژوئیه سال 1956 مورد استفاده قرار گرفت.(که به روش مخالف کار می کند-شروع در سطح عصبی و ایجاد ویژگی های سطح بالاتر (Brunette et al. ، 2009). در ابتدا ، AI اغلب به عنوان توانایی ماشین ها برای درک ، در نظر گرفتن و مطالعه به همان روش تعریف می شدبه عنوان انسان ، اما همانطور که مفهوم هوش مصنوعی طی 60 سال گذشته تکامل یافته است ، گسترش یافته است تا طیف گسترده ای از فناوری ها و برنامه ها را در بر بگیرد (گائو و همکاران ، 2021). حتی در حال حاضر ، با تحقیقات زیادی در هوش مصنوعیدر حال انجام ، ارائه یک تعریف واحد از هوش مصنوعی دشوار است. بنابراین ، محققان باید ضمن تعمیم ذات آن ، برنامه های کاربردی AI را تدوین کنند.

برای حمایت از توسعه استراتژی هوش مصنوعی اروپا ، کمیسیون اروپا گروه متخصص سطح بالا (HLEG) را در زمینه هوش مصنوعی تأسیس کرد. این گروه راهنمایی در مورد تغییرات سیاست های آینده و مشکلات اخلاقی ، حقوقی و اجتماعی مرتبط با هوش مصنوعی ارائه می دهد. دستورالعملهای اخلاقی این گروه برای هوش مصنوعی قوی و تعریف آن از هوش مصنوعی ، که درک کلی از این زمینه و امکانات آن را ارائه می دهد و به عنوان اسناد پشتیبان برای کار HLEG خدمت می کند ، دو نتیجه HLEG در موضوع AI هستند (ساموئیلی و همکاران. ، 2020). توضیحات هوش مصنوعی ارائه شده توسط HLEG به شرح زیر است:

"سیستم های هوش مصنوعی (AI) سیستم های نرم افزاری (و احتمالاً سخت افزار) سیستم هایی هستند که توسط انسان طراحی شده اند که با توجه به یک هدف پیچیده ، با درک محیط خود از طریق دستیابی به داده ها ، تفسیر داده های ساختار یافته یا بدون ساختار ، در ابعاد فیزیکی یا دیجیتال عمل می کنند. در مورد دانش یا پردازش اطلاعات ، حاصل از این داده ها و تصمیم گیری در مورد بهترین اقدامات (های) برای دستیابی به هدف داده شده است. سیستم های هوش مصنوعی می توانند از قوانین نمادین استفاده کنند یا یک مدل عددی را یاد بگیرند ، و همچنین می توانند با تجزیه و تحلیل نحوه تأثیر محیط بر اقدامات قبلی خود ، رفتار خود را تطبیق دهند. "

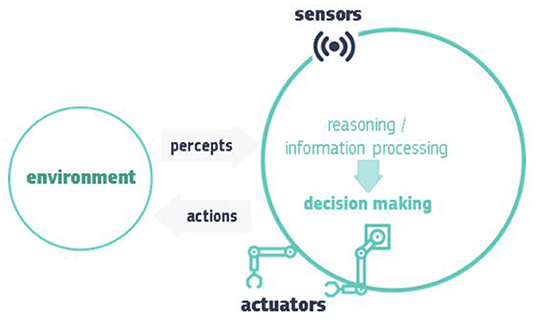

تصویر یک سیستم هوش مصنوعی ارائه شده در شکل 2 نشان می دهد که چگونه یک سیستم هوش مصنوعی با جمع آوری و تفسیر داده ها با استفاده از "سنسورها" که به تعیین محیطی که سیستم در آن وجود دارد کمک می کند ، فکر می کند در مورد اینکه این محیط چگونه است یا پردازش اطلاعات مبتنی بر اطلاعاتدر مورد داده های سنسور ، تصمیم گیری در مورد اینکه کدام عمل بهترین است ، و پس از آن ، با استفاده از "محرک" و در نتیجه ممکن است محیط را تغییر دهید. سیستم های هوش مصنوعی می توانند از دستورالعمل های نمادین استفاده کنند یا یک مدل عددی را تجزیه و تحلیل کنند ، و همچنین می توانند با مطالعه نحوه تغییر محیط اطراف با اقدامات خود ، رفتار خود را تطبیق دهند (کمیسیون اروپا ، 2021).

شکل 2

شکل 2 . تصویر از نحوه عملکرد یک سیستم هوش مصنوعی (کمیسیون اروپا ، 2021).

روشهای هوش مصنوعی و زیر مجموعه ها ممکن است بر اساس توانایی های آنها به دو کلاس تقسیم شوند: (1) سیستم های استدلال و تصمیم گیری و (2) یادگیری و ادراک. دامنه های AI و زیر دامنه ها در شکل 3 نشان داده شده است.

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب :

نویسنده : لیما اصغرپورسازونی

بازدید : 32