- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

Wiiw مؤسسه وین برای مطالعات اقتصادی بین المللی - موسسه Wiener für Inteationale Wirtschaftsvergleiche

"مزخرف شکاف خروجی": درک درگیری بودجه بین EC و دولت ایتالیا

ارزیابی کمیسیون اروپا از وضعیت اقتصاد ایتالیا فاقد احتمال اقتصادی کلان است. توصیه های سیاست مالی باید تغییر کند.

- توصیه کمیسیون اروپا برای شروع یک روش کسری بیش از حد علیه ایتالیا مبتنی بر ارزیابی بحث برانگیز تکنوکراتیک است که اقتصاد ایتالیا واقعاً در بحران عمیق نیست.

- این ارزیابی بر اساس مدل های مدل کمیسیون از به اصطلاح "شکاف خروجی" است که تخمین زده می شود بسیار کم است.

- برآورد شکاف خروجی کم فاقد احتمال ابتلا به اقتصاد کلان است: Slack هنوز هم قابل توجه است زیرا بیکاری بالاتر از 10 ٪ است ، بیکاری جوانان بالاتر از 30 ٪ و تورم تیتر در 1 ٪ بسیار پایین است.

- توصیه های این کمیسیون در مورد سیاست مالی ایتالیا باید متفاوت باشد اگر میزان استفاده از منابع اقتصادی در اقتصاد ایتالیا بالاتر باشد.

درگیری در مورد بودجه عمومی ایتالیا وارد مرحله جدیدی شده است. در 5 ژوئن ، کمیسیون اروپا به دلیل نقض قوانین اتحادیه اروپا در مورد بدهی های عمومی ، افتتاح یک روش کسری بیش از حد را توصیه کرد. کمیسیون اروپا به شدت با برنامه های دولت ایتالیا برای کاهش مالیات و افزایش هزینه های دولت مخالف است. اکنون ، وزرای دارایی اتحادیه اروپا باید در مورد توصیه کمیسیون در مورد رویه جدید کسری بیش از حد برای ایتالیا تصمیم بگیرند.

برای سال 2019 ، کمیسیون اروپا بر اساس آخرین پیش بینی اقتصاد کلان خود - انتظار دارد که کسری بودجه ایتالیا 2. 5 ٪ از تولید ناخالص داخلی باشد. این در حال حاضر بالاتر از آن است که کمیسیون مایل به پذیرش در مسیر بودجه میان مدت ایتالیا باشد. برای سال 2020 ، در حال حاضر کسری بودجه ایتالیا پیش بینی می شود تا 3. 5 ٪ از تولید ناخالص داخلی گسترش یابد - که بالاتر از حد 3 ٪ کسری در قوانین مالی اتحادیه اروپا خواهد بود. با توجه به پیشینه نرخ رشد اقتصادی بسیار پایین طی سالهای اخیر ، انتظار می رود که بدهی های عمومی ایتالیا بیش از 130 ٪ تولید ناخالص داخلی ادامه یابد.

پوشش رسانه ای از بودجه ایتالیا به شدت بر بدهی های عمومی بالا متمرکز شده است. با این حال ، یکی از جنبه ها مورد توجه کمی قرار گرفته است ، اگرچه بسیار مهم است: موضع مأموریت کمیسیون اروپا در مورد برنامه های مالی دولت ایتالیا کاملاً مبتنی بر ارزیابی تکنوکراتیک از وضعیت اقتصاد ایتالیا است. اقتصاددانانی که در این کمیسیون کار می کنند از یک مدل کلان اقتصادی استفاده می کنند تا تخمین بزنند که اقتصاد ایتالیا در حال حاضر از استفاده کمبود منابع اقتصادی رنج نمی برد ، و از این رو واقعاً در بحران نیست: برای سالهای 2019 و 2020 ، به اصطلاح "شکاف خروجی" استتخمین زده می شود به ترتیب د ر-0. 3 ٪ و-0. 1 ٪ از تولید ناخالص داخلی قرار بگیرند. این ارزیابی حاکی از آن است که هیچ فضایی برای سیاست های اقتصادی انبساط برای تحریک رشد وجود ندارد ، زیرا چنین اقداماتی خطر ابتلا به بازار کار "بیش از حد" و تسریع در تورم را ایجاد می کند. کمیسیون اروپا در توصیه های اخیراً منتشر شده برای ایتالیا ، صریحاً به این ارزیابی بحث برانگیز در مورد شکاف خروجی اشاره دارد.

وضعیت اقتصاد ایتالیا چیست؟

شکاف خروجی یک مفهوم اقتصادی است ، که - در تئوری - موقعیت چرخه ای یک اقتصاد را نشان می دهد. اگر خروجی واقعی (از نظر تولید ناخالص داخلی اندازه گیری شود) بالاتر از خروجی بالقوه باشد ، شکاف خروجی مثبت است و اقتصاد "بیش از حد گرم می شود". اگر خروجی واقعی زیر خروجی بالقوه باشد ، شکاف خروجی منفی است ، که نشانگر استفاده از منابع اقتصادی است. در این زمینه ، خروجی بالقوه به عنوان سطح (غیرقابل کنترل) تولید در اقتصاد تعریف می شود که در آن تمام عوامل تولید در سطوح غیر تورم به کار می روند.

در حال حاضر ، کمیسیون اروپا شکاف خروجی ایتالیا را برای سالهای 2019 و 2020 تخمین می زند که به ترتی ب-0. 3 ٪ و-0. 1 ٪ از تولید ناخالص داخلی قرار بگیرند. به عبارت دیگر: این کمیسیون فکر می کند که دولت ایتالیا فقط در صورت استفاده از عوامل تولید و سرمایه "به طور عادی" ، یعنی در سطح غیر تورم ، به طور حاشیه ای کمتر از آنچه ممکن است تولید کند تولید می کند.

براساس این منطق ، کمیسیون اروپا جایی برای مانور مالی نمی بیند ، زیرا سیاست های انبساط فقط باعث می شود بازار کار بیش از حد ایتالیا و تسریع در تورم را به خطر بیاندازد. فقط شکافهای خروجی منفی بالاتر (به عنوان مثا ل-2 ٪ از تولید ناخالص داخلی یا بیشتر) نشان دهنده شلیک قابل توجهی در اقتصاد ایتالیا است ، به طوری که اقدامات سیاست توسعه (مانند سرمایه گذاری عمومی بالاتر) می تواند به بستن شکاف خروجی کمک کند.

شکافهای خروجی مزخرف

تخمین های کمیسیون اروپا از شکاف خروجی جالب است اگر کسی فکر کند که انتظار می رود نرخ بیکاری در ایتالیا در سال 2019 10. 9 ٪ بالا بماند ، در حالی که اقتصاد ایتالیا در بحران شبه دائمی است ، که منجر به نگرانی کم نیز می شودنرخ تورمبیکاری جوانان در حال حاضر بیش از 30 ٪ است.

به دلیل چنین ارزیابی های بحث برانگیز مبتنی بر مدل ، رابین بروکس و آدام توز اخیراً کمپین علیه "شکافهای مزخرف خروجی" را آغاز کرده اند. انتقاد آنها مبتنی بر این استدلال است که برآوردهای اساسی از شکاف تولید برای کشورهایی مانند ایتالیا از دیدگاه اقتصادی غیرممکن است ، زیرا احتمالاً Slack موجود بسیار بالاتر از آنچه تخمین های رسمی کمیسیون پیشنهاد شده است و تخمین موجود استمشکلات سیاست های بیش از حد محدود کننده را ارتقا می بخشد.

همانطور که نقد شکاف خروجی توسط بروکس و Tooze مطرح شده است به طور مستقیم به دو مطالعه اشاره دارد ، که من با Jakob Kapeller و Jakob Huber همکاری کرده ام ، جای تعجب نخواهد داشت که من انتقاد آنها را به اشتراک می گذارم. با این حال ، با توجه به دور جدید تشدید در مورد بودجه ایتالیا ، به نظر می رسد که مشکلات اساسی را با جزئیات بیشتری توضیح داده و بر اساس یک مطالعه موردی آنها را نشان می دهد. این سؤال به ظاهر فنی نیز برای موضع آینده سیاست مالی در سایر کشورهای منطقه یورو بسیار مهم است.

ارتباط شکاف خروجی در چارچوب تنظیم مالی اتحادیه اروپا

درگیری بین دولت ایتالیا و کمیسیون اروپا در مورد برنامه های بودجه ایتالیا از قبل در تابستان 2018 آغاز شده است ، اما اکنون وارد مرحله بعدی شده است. در این وضعیت ، اهمیت محاسبات شکاف خروجی تا حد زیادی از بحث عمومی پنهان شده است ، اگرچه شکاف خروجی نشان دهنده هسته فنی قوانین مالی اتحادیه اروپا است. تخمین شکاف خروجی اتاق را برای مانور مالی کشورهای عضو اتحادیه اروپا شکل می دهد: اهداف بودجه میان مدت مربوط به کسری "ساختاری" است ، که مستقیماً به اندازه شکاف خروجی بستگی دارد.

از نظر تئوری ، کسری "ساختاری" بخشی از کسری بودجه اصلی است که در واقع بر پایداری بدهی بلند مدت تأثیر می گذارد ، زیرا این امر به دلیل نوسانات چرخه ای نیست. در هسته اصلی قوانین مالی اتحادیه اروپا ، محدودیت سالانه "ساختاری" سالانه 0. 5 ٪ از تولید ناخالص داخلی (با چندین استثناء و الزامات اضافی) محدود است. اما در قالب به اصطلاح "ترمزهای بدهی" ، اهداف کسری "ساختاری" میان مدت نیز در قانون ملی قرار گرفت ، به عنوان مثال. در آلمان ، ایتالیا ، اتریش و اسپانیا.

در صورت نقض اهداف بودجه مبتنی بر کسری "ساختاری" ، دولت مربوطه موظف است اقدامات ادغام مالی (یعنی افزایش مالیات و/یا کاهش هزینه ها) را برای اصلاح کسری "بیش از حد" انجام دهد. ایده اصلی این است که فراز و نشیب های چرخه تجارت بر درآمد و هزینه های دولت تأثیر می گذارد ، اما این اثرات موقتی باید از تعادل بودجه اصلی کم شود تا چشم انداز واضح تری در مورد وضعیت مالی "ساختاری" بدست آورد. در گزارش خود در مورد ایتالیا ، کمیسیون اروپا صریحاً دولت ایتالیا را ملزم به اجرای اقدامات ادغام مالی می کند ، زیرا انتظار می رود برنامه های بودجه اخیر ، اهداف بودجه بین مدت "ساختاری" را نقض کند.

اگر شکاف خروجی به شدت منفی باشد (که نشانگر استفاده از منابع اقتصادی قابل توجه است) ، تنها بخش کوچکی از کسری مالی واقعی "ساختاری" ارزیابی می شود - دلالت بر اینکه دولت مربوطه برای اجرای ادغام مالی لازم نیستمعیارهای. با این حال ، اگر شکاف خروجی نسبتاً اندک باشد ، بخش بزرگی از کسری مالی واقعی "ساختاری" در نظر گرفته می شود و از این رو باید با تلاش های ادغام مالی مورد توجه قرار گیرد.

درک این نکته مهم است که شکاف خروجی غیر قابل مشاهده است ، زیرا باید بر اساس یک مدل اقتصادی تخمین زده شود. برای انجام این کار ، کمیسیون اروپا در طی 20 سال گذشته الگوی خاص خود را توسعه داده است. این مدل با گذشت زمان تنظیم شده است و تخمین های آن توسط چندین کشور عضو اتحادیه اروپا با اشاره به عدم احتمال ابتلا به کلان اقتصادی به چالش کشیده شده است.

سناریوهای شکاف خروجی برای ایتالیا

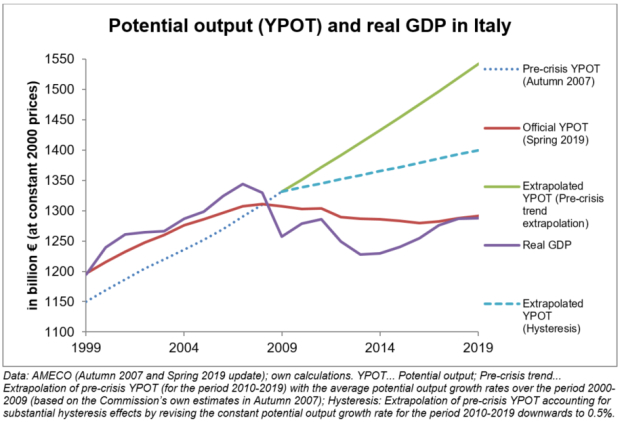

برای سالهای 2019 و 2020 ، کمیسیون اروپا تخمین می زند که شکاف تولید اقتصاد ایتالیا به ترتی ب-0. 3 ٪ و-0. 1 ٪ از تولید ناخالص داخلی خواهد بود. این ارزیابی ناشی از تفاوت بین تولید ناخالص داخلی تنظیم شده با تورم (خروجی واقعی) و برآوردهای مبتنی بر مدل از تولید بالقوه است-سطح غیرقابل کنترل فعالیت اقتصادی که در آن اقتصاد ایتالیا نه بیش از حد گرم می شود و نه مورد استفاده قرار نمی گیرد. شکل زیر نشان می دهد که خروجی واقعی فقط به حداقل تخمین رسمی خروجی بالقوه کمیسیون است.

بحران مداوم اقتصاد ایتالیا طی سالهای اخیر تأثیر شدیدی بر برآوردهای احتمالی خروجی کمیسیون داشته است. برای نشان دادن این نکته ، ما تحولات قبل از بحران را در خروجی بالقوه برون می کنیم: به ویژه ، ما از برآوردهای خروجی بالقوه مبتنی بر مدل کمیسیون استفاده می کنیم که در سال 2007 تولید شده است (قبل از شروع بحران مالی و اقتصادی) ، و آنها را با استفاده از آن گسترش می دهیمیک روند رشد مداوم برای سالهای 2010-2019 ، که در آن برون یابی بر اساس میانگین نرخ رشد بالقوه خروجی از دوره 2000-2009 است.

نتایج قابل توجه است: با استفاده از این برون یابی روند ساده ، ما یک شکاف خروجی منفی بزرگ (تفاوت بین خروجی واقعی و خروجی بالقوه) -16. 5 ٪ از تولید ناخالص داخلی را برای سال 2019 مشاهده می کنیم ، که کاملاً با برآورد کمیسیون رسم ی-0. 3 در تضاد است.٪.

برون یابی روند ساده به طور قابل ملاحظه ای مشکل ساز است ، زیرا اثرات کلان اقتصادی بحران ممکن است منجر به برآورد بیش از حد رشد خروجی بالقوه شود. اصلاحات رو به پایین ممکن است تا آنجا که بحران باعث "اثرات هیسترزیس" شده است ، توجیه شود. مفهوم هیسترزیس فرض می کند که تقاضای ناکافی در زمان بحران ممکن است اثرات طولانی مدت بر پتانسیل عرضه یک اقتصاد داشته باشد ، به عنوان مثال. هنگامی که بیکاری طولانی مدت منجر به ضرر مهارت در بین کسانی که شغل خود را در طول بحران از دست داده اند ، منجر می شود.

برای پاسخ به این استدلال هیسترزیس ، فرض می کنیم که این بحران در واقع رشد در تولید بالقوه برای اقتصاد ایتالیا را به شدت کاهش داده است. در طی دوره 2000-2009 ، میانگین رشد تولید بالقوه 1. 5 ٪ تخمین زده شد (براساس برآورد کمیسیون در پاییز 2007). همانطور که از شکل بالا مشاهده می شود ، در صورت اجازه اثرات بزرگ هیسترزیس ، شکاف خروجی منفی قابل توجه است (-8. 0 ٪ از تولید ناخالص داخلی). حتی در این سناریوی جایگزین ، مطمئناً می توان از سیاست های مالی گسترده برای تحریک اقتصاد ایتالیا استفاده کرد بدون اینکه خطر "گرمای بیش از حد" بازار کار ایتالیا و تسریع در تورم باشد.

شکافهای خروجی بزرگتر منجر به مازاد بودجه "ساختاری" می شوند

ما می توانیم با بررسی پیامدهای آنها برای اتاقی که می تواند توسط دولت ایتالیا برای مانور سیاست مالی استفاده شود ، ارتباط تخمین شکاف خروجی فعلی برای ایتالیا را نشان دهیم. این کمیسیون در حال حاضر تخمین می زند که کسری بودجه ایتالیا در سال 2019 2. 5 ٪ از تولید ناخالص داخلی خواهد بود ، اما انتظار می رود برنامه های مالی فعلی دولت ایتالیا منجر به کسری بودجه بالاتری شود. با توجه به برآوردهای رسمی بسیار پایین از شکاف خروجی ، کسری "ساختاری" (2. 4 ٪) تقریباً به اندازه کسری تیتر تخمین زده می شود. این برآورد مبتنی بر مدل حاکی از آن است که انتظار نمی رود دولت ایتالیا هدف تعادل "ساختاری" میان مدت خود را از 0. 5 ٪ از تولید ناخالص داخلی برآورده کند. در نتیجه ، کمیسیون خواستار اقدامات ادغام مالی "اصلاحی" است.

برآورد شکاف خروجی جایگزین چگونه بر توصیه های سیاست کمیسیون تأثیر می گذارد؟ایتالیا در حال حاضر مازاد بودجه "ساختاری" قابل توجهی 6. 3 ٪ از تولید ناخالص داخلی را در صورتی که به سادگی نرخ رشد بالقوه پیش از بحران را برون یابی کنیم (دلالت بر شکاف خروج ی-16. 5 ٪) دارد. حتی تحت سناریوی هیسترزیس ، که این استدلال را نشان می دهد که رشد بالقوه پس از بحران بسیار پایین تر است ، مازاد بودجه "ساختاری" 1. 8 ٪ از تولید ناخالص داخلی خواهد بود.

پیامدها واضح است: برآوردهای جایگزین از شکاف خروجی ، که به درجه بالاتری از عدم استفاده از منابع در برابر پیشینه بیکاری مداوم ، نشان می دهد ، فشار تحکیم مالی بر دولت ایتالیا را به شدت کاهش می دهد و به نیاز به سیاست های توسعه ای اشاره می کند که می توانندبه تحریک رشد اقتصادی و اشتغال کمک کنید. در حقیقت ، گزارشی که توسط کمیسیون اروپا صادر شده است ، اگر مبتنی بر ارزیابی رشد تولید بالقوه بالاتر و به همین ترتیب شکاف های خروجی بزرگتر باشد ، باید از لحاظ مهم کاملاً متفاوت به نظر برسد: در این حالت ، دولت ایتالیا میان مدت خود را بیش از حد بیش از حد می کنداهداف بودجه و توصیه کمیسیون برای پایین آمدن هزینه های دولت در مواجهه با شکاف خروجی کوچک ظاهراً منسوخ می شود.

اگر شکاف خروجی زی ر-4 ٪ تولید ناخالص داخلی تخمین زده شود ، این امر بسیار مهم است. دستورالعمل های خود این کمیسیون بیان می کند که در "اوقات فوق العاده بد ، به عنوان شکاف خروجی زیر منهای 4 ٪ تولید ناخالص داخلی یا هنگامی که قراردادهای تولید ناخالص داخلی واقعی ، همه کشورهای عضو ، صرف نظر از سطح بدهی خود ، به طور موقت از انجام هرگونه تلاش مالی معاف می شوند."

یادداشت ها: تولید ناخالص داخلی واقعی و تولید بالقوه در میلیارد € با قیمت ثابت 2000. مانده بودجه و مانده بودجه ساختاری در ٪ تولید ناخالص داخلی. داده ها: AMECO (به روزرسانی بهار 2019) ؛محاسبات خود

سایر کشورها نیز تحت تأثیر مشکلات تخمین شکاف خروجی قرار دارند

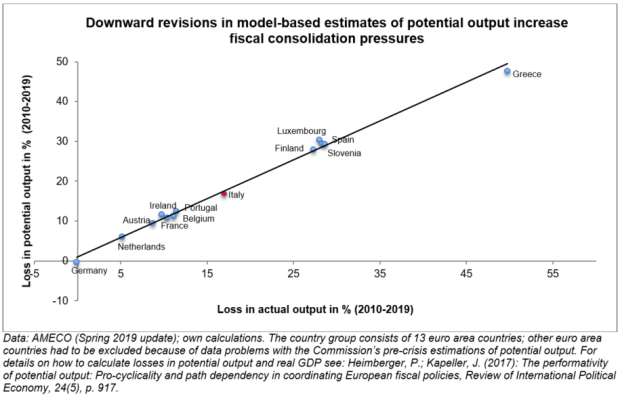

ضرر ایتالیا در تولید بالقوه در سال 2019 16. 7 ٪ (در رابطه با روند رشد در سالهای قبل از بحران) بود. با این حال ، آلمان افزایش بالقوه خروجی 0. 4 ٪ را ثبت می کند. همانطور که در شکل زیر نشان داده شده است ، همبستگی بین تغییرات در خروجی بالقوه و تغییر در خروجی واقعی (محاسبه شده در رابطه با روند قبل از بحران) برای گروه کشورهای منطقه یورو به شدت مثبت است.

در طی ده سال گذشته ، اصلاحات نزولی در تولید بالقوه فشارهای ادغام مالی را افزایش داد ، زیرا آنها به کسری "ساختاری" بالاتر اشاره کردند. به دلیل نهادینه شدن آنها در قوانین مالی اتحادیه اروپا ، کسری "ساختاری" بالاتر نیاز به تلاش های ادغام مالی قوی تر در هنگام تحقق اهداف بودجه میان مدت دارد. علاوه بر این ، برآورد شکاف تولید پایین به سیاست گذاران اقتصادی نشان داد که به طور کلی فضای زیادی برای استفاده از سیاست های انبساط برای تحریک اقتصاد وجود ندارد. در نتیجه ، نرخ رشد پایین و بیکاری زیاد به طور فزاینده ای "طبیعی" تلقی می شود.

به طور کلی ، برآوردهای مربوط به کسری "ساختاری" بالا از روایت سیاسی غالب پشتیبانی می کند ، که براساس آن ، نقص بودجه "بیش از حد" عامل اصلی مشکلات کلان اقتصادی موجود است. ضرورت ضمنی مدل شکاف خروجی کمیسیون اروپا در زمان بحران "ریاضت مالی بیشتر" است-که به طور مستقیم ناشی از برآوردهای طرفدار چرخه از تولید بالقوه است. جنبه فاجعه بار این ضرورت این است که آن دسته از کشورهایی که سخت ترین اقدامات ریاضت مالی را از سال 2010 به بعد اجرا کردند ، بحران شدیدتری نیز تجربه کردند - و آن کشورهایی که با تلاش های ادغام مالی کوچکتر موفق شدند از نظر نسبی عملکرد بسیار بهتری داشته باشند.

در طول دوره 2010-2019 ، ضرورت ریاضت مالی اضافی نه تنها برای ایتالیا مرتبط بود. سایر کشورها ، مانند اسپانیا ، جایی که نرخ بیکاری هنوز بالاتر از 14 ٪ است ، نیز سخت مورد اصابت قرار گرفتند. همبستگی مثبت قوی بین تلفات خروجی واقعی و بالقوه در شکل بالا نشان می دهد که "عادی سازی" بحران بر اساس تخمین شکاف تولید کم برای کشورهایی مانند ایتالیا و اسپانیا نتیجه مستقیم برآورد مدل پیشرانه ای کمیسیون است. بنابراین جای تعجب آور نیست که چندین کشور عضو اتحادیه اروپا ، از جمله ایتالیا و اسپانیا ، با اشاره به فقدان ظاهری احتمالی کلان اقتصادی ، محاسبات خروجی بالقوه کمیسیون را مورد انتقاد قرار داده و به چالش کشیده اند.

خطر بحران تشدید کننده

دولت های پیشین ایتالیا در وضعیت مشابهی قرار داشتند که دولت ائتلاف فعلی متشکل از LEGA و جنبش پنج ستاره است: تخمین شکاف خروجی بحث برانگیز و پیامدهای آنها در چارچوب تنظیم مالی اتحادیه اروپا به طور سیستماتیک دامنه آنها را برای انجام سیاست های مالی در سطح ملی کاهش می دهد. در نتیجه ، سیاست های مالی تا حد زیادی قادر به حمایت از بهبود اقتصادی نبود و کاهش مداوم چشم انداز بهبود پایداری بدهی عمومی را بدتر کرد.

سالوینی با انتقاد از "عدم موفقیت در قوانین مالی اتحادیه اروپا" ، به طور مداوم به نهادهای اروپایی در امور بودجه حمله کرده است. پوپولیست های راست گرای ایتالیا در هنگام ایجاد رای دهندگان ایتالیایی معتقدند که اتحادیه اروپا سزاوار این است که تقریباً به خاطر همه مشکلات در اقتصاد ایتالیا مقصر شناخته شود ، بسیار موفق هستند. یکی از نشانه های موفقیت لگا این است که آنها با حاشیه گسترده ای در انتخابات پارلمانی اتحادیه اروپا پیروز شدند.

اگر کمیسیون اروپا و وزرای دارایی اتحادیه اروپا تصمیم بگیرند انتقاد دولت ایتالیا از قوانین مالی اتحادیه اروپا را جدی نگیرند ، این یک اشتباه جدی خواهد بود. اگر شکاف خروجی در اقتصاد ایتالیا منفی تر باشد (دلالت بر استفاده بیشتر از منابع اقتصادی) ، از سیاست های انبساط می تواند و در واقع باید برای تحریک رشد و اشتغال در ایتالیا استفاده شود. بحث انتقادی در مورد برنامه های دولت ایتالیا برای کاهش مالیات و افزایش هزینه مطمئناً لازم است. به عنوان مثال ، کمیسیون می تواند این سؤال را مطرح کند که آیا کاهش مالیات مؤثرترین اقدام برای تحریک اقتصاد و اطمینان از پایداری بدهی است: بر اساس شواهد موجود ، انتظار می رود افزایش سرمایه گذاری عمومی در تحریک رشد مؤثرتر باشد ، در حالی که کاهش مالیات دائمی خواهد بودپایگاه درآمد بلند مدت را پایین بیاورید. اما به جای ترویج بحث و گفتگوی مبتنی بر شواهد با دولت ایتالیا در مورد معقول ترین سیاست های مالی ، کمیسیون اروپا تصمیم گرفته است که اصرار بر اقدامات ادغام مالی بیشتر داشته باشد ، که-با توجه به تجربه سالهای اخیر-بیشترین راه حل برای ایتالیا را ارائه نمی دهدمشکلات فشار

دوز مناسب محرک مالی ممکن است دقیقاً همان چیزی باشد که اقتصاد ایتالیا در کوتاه مدت به آن نیاز دارد ، همانطور که Ashoka Mody خاطرنشان کرده است. مباحث مربوط به سیاست باید مبتنی بر شواهد باشد و بر نحوه دستیابی به نتایج خوب سیاست مالی متمرکز شود. در این زمینه ، زمان آن رسیده است که تصدیق کنیم که تمرکز یک طرفه بر کسری و کاهش بدهی در چارچوب تنظیم مالی اتحادیه اروپا تا حد زیادی تولیدکننده بوده است ، و پیدا کردن راه حل هایی برای مشکلات کلان اقتصادی آن برای ایتالیا (و سایر کشورها) دشوارتر است. و منجر به افزایش بیشتر بار واقعی بدهی می شود. دولت های ایتالیا در طی ده سال گذشته مازاد بودجه اولیه قابل توجهی را پشت سر گذاشتند (در واقع ، آنها از اواسط دهه 1990 این کار را انجام داده اند) ، که نشان می دهد تلاش های قابل توجهی برای ادغام مالی انجام شده است. اما با توجه به رشد اقتصادی همچنان در حال افزایش رشد اقتصادی است (بیش از 130 ٪ از تولید ناخالص داخلی) همچنان زیاد است (بیش از 130 ٪ تولید ناخالص داخلی).

موضع سخت کمیسیون اروپا و اکثریت روسای دولت اتحادیه اروپا و وزیران دارایی در مقابل دولت ایتالیا نه تنها از دیدگاه اقتصادی کوتاه بینانه است. همچنین این یک بازی سیاسی بسیار خطرناک است ، زیرا این امر باعث عدم قطعیت های اضافی در بازارهای اوراق قرضه دولتی می شود ، که می تواند منجر به افزایش بیشتر بازده اوراق قرضه دولتی ایتالیا شود و منجر به تشدید بحران اقتصادی و سیاسی شود. اگر دولت ایتالیا تصمیم به عقب نشینی نکند ، ممکن است از نظر یک بحران گسترده تر منطقه یورو تشدید شود ، که به طور کلی تهدیدی برای منطقه یورو ایجاد می کند.

به هر حال ، موضع محدودکننده برای چه چیزی خوب است؟آیا انطباق دقیق چیزی است که به خودی خود ارزش دارد؟آیا این منطقی است که اصرار داشته باشیم که "اعتبار" مجموعه ای از قوانین را که به طور مکرر و مداوم توسط اقتصاددانان و متخصصان مختلف مورد انتقاد قرار گرفته است ، اطمینان حاصل کنیم ، زیرا این قوانین نشان داده شده است که منجر به نتایج بد اقتصادی به ویژه در مواقع بحران می شود؟اگر هدف از سیاست گذاران اروپایی آرامش اوضاع در بازارهای اوراق قرضه دولتی بود ، مسلماً کار بر روی یک استراتژی سیاستی که نوید می دهد اقتصاد ایتالیا را در یک مسیر پایدار برای بهبود اقتصادی قرار دهد ، بسیار مهمتر خواهد بود. در حقیقت ، دو برابر کردن الزامات ادغام مالی به سادگی از بهبودی پشتیبانی نمی کند. در عین حال ، هنگام تفسیر انطباق قانون مالی ایتالیا ، "انعطاف پذیری" کافی وجود خواهد داشت ، همانطور که توسط تجربیات گذشته اخیر و کمتر اخیر نشان داده شده است.

یک راه جایگزین به جلو

کاملاً بدیهی است ، به همان اندازه کوتاه خواهد بود که باور کنیم فضای کمی بیشتر برای سیاست های توسعه یافته ، مشکلات ساختاری واقعی ایتالیا را حل می کند (مانند بخش بانکی بزرگ با دارایی های بد ، عناصر ناکارآمد در سیستم سیاسی آن ، شکاف اقتصادی بین شمالی وجنوب ایتالیا ، رشد بهره وری پایین و یک بخش صادراتی که از نظر رقابت فناوری تا حدودی از آن عقب مانده است). با این حال ، اگر سیاست گذاران اروپایی درک کنند که در امور بودجه ایتالیا بسیار محدود است که بیش از حد محدود کننده باشد ، امید بیشتری به دیدن یک موضع سیاستی وجود دارد که در واقع می تواند از رشد اقتصادی پشتیبانی کند ، بیکاری را کاهش دهد و فشارهای تورم را مهار کند ، که این امر خواهد بود. همچنین به کاهش مشکلات بدهی موجود کمک کنید.

اقتصاد ایتالیا باید بر رکود شبه دائمی خود غلبه کند ، که این امر همچنین می تواند مشکلات ساختاری موجود را آسان تر کند. به طور خاص ، برای بهبود ساختارهای تولید و به شرکتهای ایتالیایی اجازه می دهد تا در بخش های مهم ، رقابت های فناوری را به دست آورند. اقدامات ادغام مالی اضافی و مقررات زدایی در بازار کار ، بر اساس دستور العمل های مورد علاقه سیاست گذاران اروپایی پس از بحران ، برای طولانی تر شدن رکود خواهد بود.

ارزیابی های جنجالی تکنوکراتیک بر اساس شکاف خروجی در کمیسیون اروپا و سایر نهادهای اروپایی بسیار حک شده است. طی سالهای گذشته ، این ارزیابی های مبتنی بر مدل به "عادی سازی" رشد پایین و نرخ بیکاری زیاد در ایتالیا و چندین کشور دیگر در منطقه یورو-بدون ارائه هیچگونه دیدگاه سیاست اقتصادی قانع کننده در مورد چگونگی غلبه بر بحران ، کمک کرده است. نظرسنجی های اخیر حاکی از آن است که اکثریت جمعیت ایتالیا به اتحادیه اروپا اعتماد ندارند. اصرار کمیسیون اروپا و وزرای دارایی اتحادیه اروپا در مسیری برای ادغام مالی مغایر با بهبود اقتصادی و کاهش بار بدهی واقعی ، رای دهندگان ایتالیایی را متقاعد نمی کند که به نهادهای اروپایی اعتماد کنند.

ادامه ادامه "No" در مقابل دولت ایتالیا در امور بودجه ، در واقع به احتمال زیاد به پوپولیست های راست گرای کمک می کند تا همچنان به فعالیت های موفقیت آمیز علیه عضویت ایتالیا در منطقه یورو و اتحادیه اروپا ادامه دهند. اگر سیاست گذاران اتحادیه اروپا می خواهند پس از خروج از ایتالیا ، از شکاف های عمیق در منطقه یورو جلوگیری کنند ، باید مستقیماً در مورد اهمیت به ظاهر فنی صحبت کنند ، اما در نهایت تخمین های مربوط به سیاسی از شکاف خروجی. این باید مورد توجه عموم اروپا قرار گیرد و منجر به بحث در مورد چگونگی تغییر مسیر سیاست اقتصادی اروپا شود.

توجه: ترجمه و اقتباس از مقاله ای که برای اولین بار در Makronom ظاهر شد. مقاله اصلی در اینجا (به زبان آلمانی) است.

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب :

نویسنده : لیما اصغرپورسازونی

بازدید : 36