- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

![]()

![]()

Prospects and challenges of introducing a central bank digital currency

Prospects and challenges of introducing a central bank digital currency

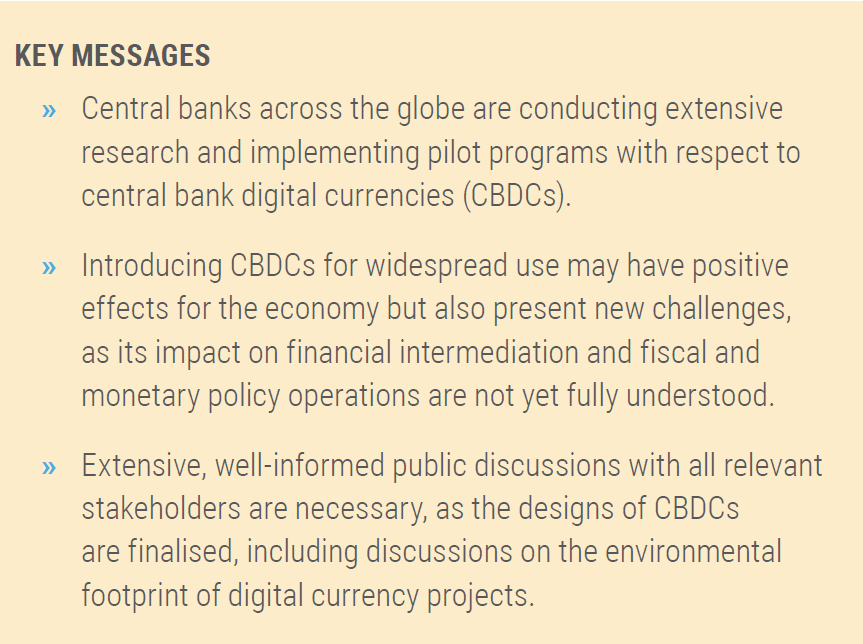

در طول دهه گذشته ، تعداد فزاینده ای از بانکهای مرکزی تحقیقاتی را آغاز کردند و چندین برنامه آزمایشی را برای توسعه و معرفی ارز دیجیتال بانک مرکزی (CBDC) ، یک ابزار پرداخت دیجیتال انجام دادند که یک مسئولیت مستقیم بانک مرکزی است. تا حد زیادی ، CBDC کارکردهای پول کاغذی را تکرار می کند - مانند ذخیره ارزش ، واحد حساب و متوسط مبادله ، و ویژگی های اساسی مشابه دوام ، قابلیت حمل ، تقسیم پذیری ، یکنواختی ، عرضه محدود و قابل قبول است. این فعالیت ها و معضلات و چالش های مربوط به سیاست های مرتبط در محیط فعلی انتقال از یک چارچوب سیاست های پولی ، فوق العاده لوزن ، پولی که سالها در اقتصادهای پیشرفته حاکم بود ، به ویژه در ارتباط با افزایش نرخ بهره و کاهش مرکزی ، از اهمیت ویژه ای برخوردار است. ترازنامه های بانکی.

در حال حاضر 105 کشور ، نماینده بیش از 95 درصد از تولید ناخالص داخلی جهانی ، در حال بررسی امکان راه اندازی CBDC هستند ، که تنها از 35 کشور جهان در ماه مه 2020 است. این تحقیق در برابر پیشینه پیشرفت های سریع در دیجیتالی شدن اقتصادها و به ویژه مالی صورت می گیرد. خدمات. بانکهای مرکزی همچنین به گسترش سریع ارزهای رمزنگاری شده مانند بیت کوین و اتریوم توجه زیادی کرده اند که هم به عنوان وسیله پرداخت عمل می کنند ، تا حدودی نقش پول سنتی و همچنین دارایی های مالی را به چالش می کشند. با این حال ، این ارزهای رمزنگاری شده بارها و بارها قسمت هایی از نوسانات بالا را به نمایش گذاشته اند ، که باعث می شود توسعه به اصطلاح stablecoins که انتظار می رود ارزش ثابت در مقابل ارزهای سنتی را با استفاده از ذخایر پولی پشتیبان حفظ کنند. بانکهای مرکزی با تلاش برای ارزیابی تأثیر این ابزارهای پولی دیجیتال جدید بر سیاست پولی متعارف و ثبات کلی مالی ، نسبت به آن تحولات ابراز نگرانی کردند. آنها گسترش ارزهای رمزنگاری شده را به عنوان مسیری برای تکه تکه شدن احتمالی سیستم پولی موجود درک کردند و بارها و بارها در مورد خطرات احتمالی برای ثبات مالی ناشی از نوسانات ارزهای رمزنگاری شده هشدار دادند. افزایش خطر شستشوی پول با استفاده از این ابزار پرداخت تازه در حال ظهور ، یکی دیگر از نگرانی های مقامات پولی و دولت ها بود.

برای همگام بودن با دیجیتالی شدن مداوم خدمات مالی و رسیدگی به چالش های فوق ، بانک های مرکزی به همراه دولت ها از معرفی مقررات جدید برای ارزهای رمزنگاری شده و سایر اشکال دارایی های رمزنگاری شده مستقل حمایت کرده اند. بانک های مرکزی همچنین تحقیقات در مورد امکان پذیرش ارز دیجیتال یا CBDC خود را آغاز کرده اند. در اصل ، برخی از اشکال CBDC در حال حاضر در یک سیستم بانکی دو لایه وجود داشته است ، جایی که بانک مرکزی با شبکه ای از بانک های تجاری تعامل دارد . 5 بیشتر معاملات بانک تجاری با یک بانک مرکزی به صورت الکترونیکی و پرداخت "عمده فروشی" موجود انجام می شودسیستم ها را می توان به عنوان نوعی پول دیجیتال در نظر گرفت. به عنوان مثال ، سیستم پرداخت دیجیتال هدف 2 بانک مرکزی اروپا پرداخت ها را با ارزش کل نزدیک به 20 درصد از تولید ناخالص داخلی منطقه یورو هر روز پردازش می کند. در ایالات متحده ، بیشتر ذخایر نگهداری شده توسط بانکهای تجاری در بانکهای فدرال رزرو و مورد استفاده برای شهرکهای بین بانکی نیز به صورت دیجیتالی است.

با این حال ، مدل های پیشنهادی CBDC نیز حاوی یک مؤلفه خرده فروشی است که مسئولیت بانک مرکزی را تشکیل می دهد و برای افراد خصوصی و مشاغل خصوصی غیر مالی در دسترس خواهد بود و ممکن است مبتنی بر یک فناوری دفترچه توزیع شده مانند blockchain باشد.

پیشرفت با توجه به تحقیق و اجرای CBDC تاکنون ناهموار بوده است (شکل 1).

در میان بانکهای مرکزی پیشرو ، بانک مرکزی اروپا (ECB) به طور رسمی یک پروژه ارز دیجیتال را در سال 2021 راه اندازی کرد ، با هدف حرکت به مرحله توسعه تا اوایل سال 2023بشربانک مرکزی اروپا در حال بررسی امکان یک دفترچه دیجیتال یورو و اطمینان از دسترسی به ارز دیجیتال برای افراد بدون اتصال به اینترنت است.

در ژانویه سال 2022 ، فدرال رزرو از طریق هیئت مدیره خود مقاله ای سفید منتشر کرد که در مورد مزایا و خطرات احتمالی معرفی CBDC بحث می کند. پاسخ نهادهای صنعت بانکی و دارایی ، از جمله انجمن بانکداران آمریکایی (ABA) ، مؤسسه سیاست های بانکی (BPI) و مؤسسه دارایی بین المللی (IIF) در این مرحله از آنها حمایت نمی کنند و ابراز نگرانی می کنند که CBDC باعث کاهش سپرده گذاری می شودپایه در سیستم بانکی ، هزینه های اضافی را برای واسطه های مالی ، مانند تلاش های ضد پولشویی ، بدون دریافت جبران خسارت مناسب تحمیل کنید و به سختی معاملات مرزی را بهبود می بخشد.

در چین ، نمونه اولیه CBDC در حال حاضر در چندین استان از طریق کیف پول دیجیتال در دسترس است و امکان استفاده از مرزهای مرزی از Renminbi به همراه مرجع پولی هنگ کنگ مورد بررسی قرار می گیرد.

همچنین چندین پروژه وجود دارد که به دنبال ایجاد ترتیبات CBDC از جمله معاملات مرزی (به عنوان مثال ، پروژه Mbridge ، پوشش چین ، هنگ کنگ ، منطقه ویژه اداری چین ، تایلند و امارات متحده عربی) است که بیشتر آنها هدف اصلی عمده فروشی هستندمبلغ پرداختی. در همین حال ، تعدادی از اقتصادهای کوچکتر قبلاً با اجرای CBDC پیش رفته اند. در اکتبر سال 2020 ، بانک مرکزی باهاما دلار شن و ماسه را صادر کرد ، یک خرده فروشی CBDC که در برنامه های تلفن همراه قابل دسترسی است. بانک مرکزی کارائیب شرقی (ECCB) در مارس 2021 یک ارز دیجیتالی به نام DCASH را راه اندازی کرد. در هر دو مورد ، ارز دیجیتال را می توان توسط سازمان های مالی دارای مجوز صادر و توزیع کرد و به عنوان معاملات مالی بین افراد و همچنین بین مشتریان و مشاغل خدمت می کند.

مزایا و اشکال CBDC

انتظار می رود CBDC عملکرد سیستم پرداخت موجود و نظارت مالی را به ویژه با به حداقل رساندن خطرات جعل جعل و کاهش تعداد معاملات پولی انجام شده توسط بانک های تجاری و مشاغل خصوصی ، محدود کردن فرار مالیاتی و کاهش سایه در سایه بهبود بخشد. بانکداری و پولشویی. همچنین پیش بینی می شود معرفی CBDC دقت در تنظیم عرضه پول ، بهبود کانال های انتقال سیاست های پولی را بهبود بخشد و سیاست های پولی را به طور کلی شفاف کند. در کشورهای در حال توسعه ، CBDC می تواند ابزاری مفید برای نوسازی سیستم پرداخت موجود از طریق دیجیتالی شدن باشد. در زیادیتأمین مالی (شکل 2). معرفی CBDC ها حداقل دسترسی به خدمات پرداخت ، به عنوان مثال ، از طریق تلفن های همراه و کیف پول های دیجیتال ، برای کسانی که حساب های بانکی ندارند ، افزایش می دهد و رقابت در بازار پرداخت های داخلی را کاهش می دهد و هزینه معاملات را کاهش می دهد.

همچنین خطرات خاصی در ارتباط با معرفی CBDC وجود دارد. به ویژه ، تأثیر CBDC بر واسطه مالی کاملاً درک نشده است. به عنوان مثال ، استفاده گسترده از CBDC ممکن است سیستم های بانکی موجود را با افزایش تعداد پرداخت های عبور از بانک های تجاری ، تأثیرگذاری بر ایجاد سپرده و در نهایت ، مهار اعتبار اعتبار و افزایش هزینه های وام ، تضعیف کند. این خطرات ممکن است به ویژه در مورد مدل به اصطلاح CBDC یک لایه ، که در آن انتظار می رود افراد خصوصی حساب های ارز دیجیتال را مستقیماً با بانک مرکزی نگه دارند ، گفته شود. در چنین الگویی ، با گسترش منابع CBDC توسط جمعیت و مشاغل ، ممکن است بانک های مرکزی وسوسه شوند که به طور مستقیم تخصیص اعتبار را ارائه دهند یا نرخ وام خرده فروشی را تعیین کنند ، بخش بانکی را جمع کنند و رقابت را تحریف کنند.

از آنجا که معاملات نقدی انجام شده با CBDC در بیشتر مدل های طراحی شده ناشناس نیست ، ممکن است چالش های خاصی برای حفظ حریم خصوصی فردی پدیدار شود. نظارت بر دولت ، حملات سایبری و نقض حریم خصوصی در شبکه CBDC نیز نگرانی های اساسی است. تقاضای فزاینده برای CBDC ، اگر با کاهش تقاضا برای پول نقد کاغذ مطابقت نداشته باشد ، باعث می شود بانکهای مرکزی بتوانند با دستیابی به دارایی های با کیفیت پایین تر و کمتر مایع ، افزایش قیمت چنین دارایی ها و معرفی تحریفات بازار ، مانند دارایی ، ترازنامه های خود را گسترش دهند. حباب قیمت و سوء استفاده از اعتبار.

خطرات دیگر مربوط به پیشبرد پرداختهای مرزی با استفاده از CBDC است ، که ممکن است منجر به جایگزینی ارز در کشورهای در حال توسعه کوچک شود که قادر به اتخاذ CBDCS11 خود نیستند و باعث نوسانات جریان سرمایه می شوند ، مگر اینکه صادرکنندگان بزرگ CBDC را قوی کنندمکانیسم های نظارتی و تأیید. توسعه پروژه های CBDC مرزی توسط تعداد زیادی از کشورها ، یا حتی تعداد کمتری از کشورهای بزرگ نیز ممکن است منجر به یک سیستم پرداخت بین المللی پراکنده شود ، که ممکن است بر امور مالی تجارت و در نتیجه جریان تجارت بین المللی تأثیر منفی بگذارد.

انتخاب بین مدل های مختلف CBDC

پیدا کردن یک طراحی بهینه برای CBDC یک کار چالش برانگیز است زیرا بانک های مرکزی به طور همزمان با چندین هدف و گاه رقابت روبرو هستند. از دیدگاه فن آوری ، باید بین یک فناوری لجر توزیع شده و یک مدل پایگاه داده متمرکز انتخابی انجام شود که هر کدام دارای جوانب مثبت و منفی هستند. بانکهای مرکزی همچنین بین سیستم دو لایه معمولی بانک مرکزی در تعامل با بانکهای تجاری انتخاب می کنند ، جایی که مشتریان خرده فروشی دارای حساب ارزهای دیجیتال هستند (اگر یک مدل مبتنی بر حساب CBDC انتخاب شود) و یک سیستم یک لایه ، که در آن ارز دیجیتالحساب افراد و مشاغل خصوصی مستقیماً با بانک مرکزی برگزار می شود.

بانک های مرکزی همچنین باید بر اساس حساب های فردی و طرح های مبتنی بر توکن دیجیتال ، بین CBDC های خرده فروشی انتخاب کنند. حساب های فردی در جلوگیری از فعالیت های مالی غیرقانونی ، مانند پولشویی و بودجه تروریسم ، کارآمدتر خواهد بود و ممکن است حمایت بهتری از بودجه ارائه دهد ، اما به هزینه ناشناس ماندن می رسد. از طرف دیگر ، نشانه های دیجیتال می توانند درجه ناشناس بودن بسیار بالاتری را ارائه دهند اما سطح بسیار کمتری از امنیت سپرده را ارائه می دهند و هزینه هایی نیز دارند (برای مثال ، در صورت فراموش کردن رمز عبور به کیف پول دیجیتال ، دسترسی به وجوه ممکن است باشدمشکل ساز). یک مدل توکن دیجیتال همچنین دارای ردپای کربن بالاتری است.

یکی دیگر از سؤالات مهم دیگر این است که آیا CBDC باید دارای علاقه باشد. گزینه های مختلفی در نظر گرفته می شود ، از جمله پیشنهاداتی مبنی بر اینکه ارزهای دیجیتالی صادر شده توسط بانکهای مرکزی باید به نرخ تورم کشور فهرست شوند. در یک سیستم یک لایه ، نرخ بهره CBDC ممکن است به یک ابزار اصلی سیاست پولی برای یک بانک مرکزی تبدیل شود و نیاز به سیاست های غیر متعارف و کاهش کمی برای پرداختن به شوک های بزرگ و غیر منتظره برای تقاضای کل را کاهش دهد. با این وجود این نگرانی ها وجود دارد که معرفی CBDC های دارای علاقه در یک سیستم یک لایه ، عرضه وجوه را به بانک های تجاری کاهش می دهد ، مانع ایجاد اعتبار و منجر به نرخ بهره اسمی بالاتر و پایین آمدن ذخایر بانک تجاری می شود. همچنین ممکن است در صورت بروز وحشت و اجرای بانک ها خطرات برای ثبات مالی ایجاد کند. برای جلوگیری از این امر ، ممکن است CBDC مطلوب باشد که نرخ بهره را زیر نرخ سیاست بانک مرکزی ارائه دهد.

از طرف دیگر ، همچنین استدلال می شود كه CBDC با بهره ، رقابت بخش بانكداری را با افزایش نرخ سپرده ، جذب وجوه و بهبود واسطه گری مالی افزایش می دهد. در مدلی که CBDC به طور کامل جایگزین پول نقد می شود ، در صورت وجود یک سیستم یک لایه ، بانک مرکزی حتی ممکن است نرخ سود منفی را در حساب های CBDC در طی قسمت هایی از کاهش مداوم معرفی کند ، و بر غلبه بر مشکل پایین آمدن صفر. از طرف دیگر ، اگر CBDC ها هیچ گونه بهره را ارائه ندهند و نرخ بهره منفی غیرقابل تصور تلقی می شود ، می توان مشکل کم ارتفاع را در هنگام رکود اقتصادی برای بانکهای مرکزی برجسته تر و مشکل ساز تر کرد.

در صورت وجود یک سیستم دو لایه ، که در آن حساب های ارز دیجیتال خصوصی در بانک های تجاری برگزار می شود ، به گفته برخی از محققان ، یک بانک مرکزی حفظ حاکمیت پولی را دشوار خواهد کرد و همزمان اهداف تبدیل رایگان بین CBDC و پول بانکی و برابری را دنبال می کند. بین CBDC و پول بانکی. هر دو در سیستم یک لایه و دو لایه ، صرف نظر از سود پرداخت شده به CBDC ، اگر وجوهی که در حساب های سپرده بانکی های تجاری نگهداری می شود ، می توانند به راحتی و فوراً جایگزین CBDC شوند ، حتی در صورت عدم وحشت در بین سپرده گذاران و عجله برای تبدیل آنهاهلدینگ به CBDC ، بانک های تجاری نمی توانند در مورد ثبات سپرده های خود اطمینان داشته باشند و ممکن است وسوسه شوند که به جیره بندی اعتباری متوسل شوند و حق بیمه خطر بیشتری را در وام های خود شارژ کنند. در صورت تبدیل گسترده سپرده ها به CBDC ، مبلغ ذخایر مورد نیاز برای بانکهای تجاری نیز کاهش می یابد. این امر با کاهش وام ها مطابقت ندارد و خطرات ثبات مالی را ایجاد می کند. با این حال ، بیشتر این بحث ها به دلیل عدم وجود شواهد تجربی تا حد زیادی فرضی باقی مانده است.

تأثیر مقدمه CBDC بر سیاست مالی

معرفی CBDC نیز به احتمال زیاد بر عملکرد سیاست مالی تأثیر خواهد گذاشت. از یک طرف ، CBDC ممکن است مکانیسم های سیاست مالی را با ساده کردن تحویل پرداخت های نقل و انتقالات ، به عنوان مثال مزایای اجتماعی ، به جمعیت (در بسیاری از کشورهای در حال توسعه ، نقل و انتقالات نقدی دیجیتالی به جمعیت در حال حاضر وجود داشته باشد ، اما پیشرفت زیادی لازم است) ، که ممکن است پیشرفت های زیادی داشته باشد ، که ممکن است پیشرفت زیادی داشته باشد)در مواقع کندی اقتصادی از اهمیت ویژه ای برخوردار باشید. CBDC ها همچنین می توانند با ساده کردن پرداخت و محدود کردن فرار ، جمع آوری مالیات را بهبود بخشند. اگر بانک مرکزی تصمیم بگیرد ترازنامه خود را برای برآورده کردن تقاضای فزاینده CBDC گسترش دهد ، ممکن است عملیاتی شبیه به مدیریت ذخیره توسط فدرال رزرو ایالات متحده انجام دهد ، بدهی دولت را در بازار ثانویه خریداری کند و نرخ وام را کاهش دهد ، و فضای مالی را برای افزایش فضای مالی افزایش می دهد. دولت. با این حال ، چنین سیاست هایی ممکن است با استراتژی اعلام شده پیشرو در بانکهای مرکزی کاهش تدریجی اندازه ترازنامه های آنها مغایرت داشته باشد.

موضوعات اضافی برای استفاده بین المللی

استفاده گسترده از CBDC برای معاملات مالی مرزی احتمالاً تنظیم یا محدود کردن آن جریان های مالی را سخت تر می کند ، زیرا احتمالاً آنها سیستم های پیام رسانی بین بانکی سوئیفت را که مدیریت جریان های بین بانکی را مدیریت می کنند ، دور می زنند. این امر اجرای تحریم های اقتصادی و مالی را برای احزاب دولتی پیچیده می کند. به عنوان مثال ، ایالات متحده و اتحادیه اروپا تحریم های اقتصادی گسترده ای را به فدراسیون روسیه ناشی از جنگ در اوکراین تحمیل کرده اند. به ویژه ، از مارس 2022 چندین بانک روسی از سیستم Swift جدا شده اند. بنا بر گزارش ها ، مقامات روسی ابراز علاقه کرده اند که از CBDC به عنوان یک شکل جایگزین پرداخت استفاده کنند ، که ممکن است به آن اجازه دهد تا تحریم ها را دور بزند.

نگرانی های زیست محیطی

تولید ارزهای رمزپایه نیاز به مقادیر ناچیزی از برق ، منحرف کردن استفاده از انرژی به دور از نیازهای مهم اقتصادی ، توسعه و اجتماعی و ایجاد خطر برای محیط زیست با کمک ضمنی در انتشار CO2 بالاتر دارد. به عنوان مثال ، به دلیل ویژگی لجر توزیع شده ، بیت کوین ، بزرگترین رمزنگاری جهان ، سالانه 150 ساعت تروات برق را مصرف می کند ، حدود 0. 6 درصد از تولید جهانی برق ، که بیش از کل مصرف سالانه برق در کشورهایی از جمله است. آرژانتین و بنگلادش (شکل 3).

نگرانی های مشابه با توجه به CBDC بیان شد ، زیرا صدور ، ذخیره سازی و معاملات مرتبط با آن به احتمال زیاد به برق زیادی نیاز دارد و باعث اثرات گلخانه ای اضافی و تخریب محیط زیست می شود ، مگر اینکه به منابع انرژی تجدید پذیر متکی باشد. برای کاهش آن عوارض جانبی ناخواسته ، ضروری است که طرح های آینده نگر CBDC بعد محیط زیست را در نظر بگیرند ، و چنین معماری فنی زمینه ای را انتخاب می کنند که ردپای کربن را به حداقل می رساند. به عنوان مثال ، یک مطالعه اخیر در مورد مصرف انرژی رمزنگاری شده توسط صندوق بین المللی پول توسط صندوق بین المللی پول ، گزینه های طراحی خاص سیستم رمزنگاری را مشخص کرده است که بر نیازهای انرژی برای شبکه پشتیبانی تأثیر زیادی می گذارد.

به طور خاص ، یک عنصر مهم که میزان مصرف انرژی را تعیین می کند ، مکانیسم اجماع است-در مورد الگوریتم های اثبات کار (POW) ، در مقایسه با طرح های غیر قدرت ، نیازهای انرژی بسیار بیشتر است. سطح کنترل که می تواند در سیستم پرداخت اعمال شود نیز تأثیر زیادی در مصرف انرژی آن دارد. بنابراین ، CBDC ها نیاز به طراحی با زیرساخت هایی دارند که دارای انرژی کمتری هستند. طبق برآوردهای صندوق بین المللی پول ، سیستم جهانی پرداخت در حال حاضر 47. 3 TWH سالانه مصرف می کند. بانک های مرکزی باید ضمن ایجاد ارزهای دیجیتال ، ردپای کربن پایین تر را هدف قرار دهند.

در این مرحله ، علیرغم تحقیقات فشرده و چندین برنامه آزمایشی که در حوزه CBDC ها انجام شده است ، هیچ بانک مرکزی بزرگ در حال عجله برای اتخاذ ارزهای دیجیتال نیست ، زیرا هنوز ناشناخته های بسیاری وجود دارد. در محتمل ترین سناریو ، تنها اجرای بسیار محدود CBDC طی سالهای آینده انجام می شود و پس از آن ارزیابی دقیق شواهد تجربی انباشته شده و درسهای آموخته شده ، قبل از آنکه CBDC ها به شکل غالب ارز در بزرگترین اقتصادها تبدیل شوند.

توجیهی ماهانه در مورد وضعیت اقتصادی جهان و چشم انداز بخشی از فعالیت های نظارت و تجزیه و تحلیل شعبه نظارت اقتصادی جهانی در تجزیه و تحلیل اقتصادی و بخش سیاسی سازمان ملل متحد است. این شماره توسط گریگور آگابیکیان تحت نظارت حمید رشید ، رئیس ، شعبه نظارت اقتصادی جهانی تهیه شده است.

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب :

نویسنده : لیما اصغرپورسازونی

بازدید : 30