- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

(به مقاله شماره 8 مراجعه کنید ؛ فصل 14)

ثابت در مقابل شناور: هشدار

سخنرانی قبلی به اقتصاد باز با نرخ ارز شناور پرداخت. این سخنرانی اقتصاد باز با نرخ ارز ثابت را بررسی می کند.

در چارچوب Mundell-Fleming ، دو نسخه (ثابت و شناور) نتایج مخالف با قطر در مورد اثربخشی سیاست های مالی و پولی تولید می کنند. همانطور که به یاد می آوریم ، تحت یک نرخ شناور ، سیاست مالی ناکارآمد بود و سیاست پولی بسیار مؤثر بود. تحت یک نرخ ثابت ، سیاست پولی بی اثر است و سیاست مالی بسیار مؤثر است.

این کمی نگران کننده است زیرا در حقیقت نرخ ارز نه آزادانه شناور است و نه برای اکثر کشورها کاملاً ثابت است. در چاره هایی مانند PEG قابل تنظیم ، خزیدن ، شناور مدیریت شده ، سبد ارز و غیره ، انعطاف پذیری و ثبات ترکیب می شوند. مدل Mundell-Fleming نمی تواند پاسخ های واضح و روشن در مورد اثربخشی سیاست برای این موارد ارائه دهد.

برای پیچیده تر شدن این موضوع ، آنچه دولت اعلام می کند و آنچه در واقع انجام می شود غالباً واگرایی است. هر کشور عضو صندوق بین المللی پول موظف است سیستم نرخ ارز خود را گزارش دهد و ترتیب مبادله گزارش شده آنها توسط صندوق بین المللی پول (به عنوان مثال در آمار مالی بین المللی) منتشر می شود. یک جدول از این دست در صفحات 374-375 از کتاب Rivera-Batiz ذکر شده است. در این جدول ، چین می گوید یک سیستم شناور مدیریت شده دارد ، اما مدیریت واقعی آنها بسیار نزدیک به نرخ ثابت بود و با تغییر بزرگی در سال 1994 (در سطح و سیستم). قبل از سال 1997 ، تایلند به صندوق بین المللی پول گزارش داد كه بات به یك سبد ارزی با وزنه های مشخص نشده چسبیده است ، اما ، در واقع ، این به دلار آمریكا گره خورده است. علاوه بر این ، برخی از "شناورها" بسته به نحوه مدیریت سیستم در واقعیت ، در واقع پایدارتر از "اصلاح کننده" هستند.

حرکت به انعطاف پذیری بیشتر؟

درصد کشورهایی که رژیم های جایگزین جایگزین را اتخاذ می کنند

منبع: مونزور حسین (دانشجوی دکتری GRIPS) ، 2004. De Jure نشان می دهد که چگونه کشورها به صندوق بین المللی پول گزارش می دهند. de facto نشان می دهد که چگونه صندوق بین المللی پول مدیریت واقعی مبادله اعضا را ارزیابی می کند.

بنابراین ، تشخیص تمیز کردن نرخ ارز ثابت از هزینه های انعطاف پذیر بسیار دشوار است. صندوق بین المللی پول حتی لیست دیگری از ترتیب های مبادله ای را که توسط اقتصاددانان صندوق بین المللی پول ارزیابی شده است (رژیم های de facto) ، که متفاوت از گزارش رسمی است (رژیم های د Jure-دیدن نمودار) متفاوت است. از هر تعریفی که ممکن است استفاده کنیم ، ما یک روند کلی از نرخ ارز ثابت تا شناور در دهه 1990 تشخیص دادیم. اما استثنائات مهمی نیز در این روند وجود دارد. قابل توجه ترین اتحادیه اروپا است که ارزهای آنها را متحد می کند (شدیدترین شکل نرخ ثابت). همچنین ، تابلوهای ارزی و "دلار" (استفاده از دلار آمریکا به عنوان مناقصه قانونی) توسط برخی از اقتصاددانان توصیه می شود.

این ترتیب نرخ ارز جایگزین با جزئیات بیشتر در سخنرانی 14 مورد بحث قرار خواهد گرفت.

درون زایی پول تحت نرخ ارز ثابت

نکته کلیدی که باید در اینجا به خاطر بسپارید این است:تحت نرخ ارز ثابت ، عرضه پول درون زا استبشراصطلاح "درون زا" به این معنی است که بزرگی آن در نتیجه کار کل مدل تعیین می شود و بنابراین ، نمی تواند توسط نیروهای خارجی (از جمله توسط اداره سیاست) از قبل تعیین شود. به زبان انگلیسی ساده ، می توانیم به شرح زیر بگوییم: "وقتی نرخ ارز ثابت است ، باید از عرضه پول استفاده شود تا نرخ ارز پایدار باشد ، بنابراین دولت نمی تواند عرضه پول را آزادانه تعیین کند."به عبارت دیگر ، نرخ ارز ثابت دست مقامات پولی را پیوند می دهد.

این ایده در درک شایستگی ها و کاهش رژیم نرخ ارز ثابت بسیار مهم است.

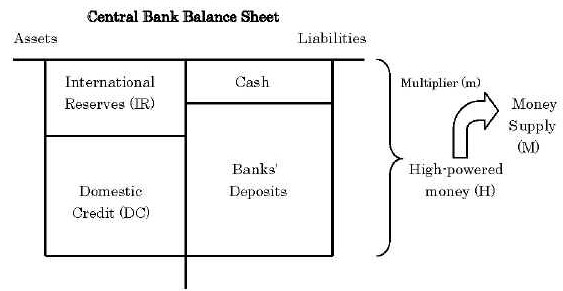

طبق اصل چند برابر پول ، عرضه پول یک کشور (M) چند مورد خاص از "پول پرقدرت" (H) است. پول با قدرت بالا "پول پایه" یا "پایگاه پولی" نیز نامیده می شود. در زیر ، M چند ضخامت پول نامیده می شود (فرض می شود در کوتاه مدت پایدار).

در ترازنامه بانک مرکزی ، H بدهی های بانک مرکزی است. همچنین با دارایی های آن ، که مجموع ذخایر بین المللی (IR) و اعتبار داخلی (DC) است ، برابر است. دی سی شامل اوراق قرضه و صورتحساب های دولتی ، وام به بخش دولتی و وام به بانک های تجاری (بانک مرکزی مستقیماً به بخش های خصوصی یا بخش های خانگی وام نمی دهد).

بانک مرکزی با کنترل H ، تأمین پول را کنترل می کند. دو روش برای افزایش یا کاهش H وجود دارد:

(1) عملیات بازار آزاد: بانک مرکزی دارایی های داخلی را خریداری می کند (به طور معمول اوراق قرضه دولتی). DC افزایش می یابد و پرداخت آن (به صورت نقدی یا اعتبار به سپرده های بانکی) با همان مبلغ افزایش می یابد. معکوس زمانی اتفاق می افتد که بانک مرکزی دارایی های داخلی را بفروشد.(2) مداخله در بازار ارز: بانک مرکزی دارایی های خارجی را خریداری می کند (به طور معمول دارایی های دلار آمریکا از جمله سپرده های دلار ، اوراق بهادار دولتی ایالات متحده و غیره). IR افزایش می یابد و پرداخت آن همچنین H. را افزایش می دهد. هنگامی که بانک مرکزی دارایی های خارجی را می فروشد ، معکوس اتفاق می افتد.

با این حال ، تحت یک سیستم نرخ ارز ثابت ، بانک مرکزی وظیفه دارد نرخ ارز را با مداخله ارز منفعل خارجی ثابت نگه دارد. این بدان معنی است که باید به فروش یا خرید IR ادامه دهد تا مبادله اسمی پایدار بماند. بنابراین ، IR غیرقابل کنترل است در حالی که DC تحت یک رژیم با نرخ ثابت قابل کنترل است (حداقل برای لحظه).

تعادل تعادل پرداخت در این شرایط چه چیزی به نظر می رسد؟معادله BOP را در سخنرانی قبلی به یاد داشته باشید:

where T is the trade balance and K is the capital account. We have added -[increase in IR] to represent the central bank intervention. This is because the central bank must now ensure that there is no pressure in the foreign exchange market to either appreciate or depreciate the home currency (B=0). If the overall balance is in surplus (T+K>0) ، بانک مرکزی باید دلار بخرد و ارز داخلی را بفروشد. این باعث افزایش IR ، H و در نهایت M. اگر تعادل کلی در کسری باشد ، باید برعکس عمل کند. تعادل کلی همیشه باید با چنین عملیاتی جبران شود.

اما عوارض بسته به میزان تحرک سرمایه بوجود می آید.

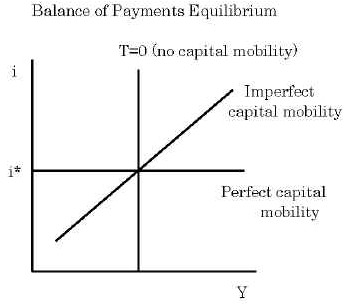

اگر سرمایه در سطح بین المللی موبایل نیست ، همیشه K = 0 ، همیشه. تراز پرداخت اکنون همانند مانده تجارت ، به علاوه مداخله است. مانده تعادل پرداخت (B = 0 بدون مداخله) فقط در صورت t = 0 حاصل می شود. اما فقط یک y (تولید ناخالص داخلی) وجود دارد که باعث می شود این اتفاق بیفتد ، زیرا Q (نرخ ارز واقعی) قابل تغییر نیست-به یادگار ، P ثابت است و E نیز با فرض توسط بانک مرکزی ثابت است. خط تراز پرداخت در صفحه (i ، y) عمودی می شود.

در سمت راست این خط ، تراز تجاری در کسری است (t<0) so the central bank must sell dollars, and IR and M are decreasing. To the left of this line, we have T>0 و IR و M در حال افزایش هستند.

همچنین به صفحه 384 در Rivera-Batiz مراجعه کنید

در مقابل ، اگر تحرک سرمایه کاملی وجود داشته باشد ، ما باید I = I * را به همین دلیل در سخنرانی قبلی توضیح دهیم. اگر اینگونه نباشد ، یک جریان بزرگ سرمایه یا جریان خروجی وجود دارد ، بنابراین B = 0 قابل حفظ نیست. بنابراین ، خط تراز پرداخت در i = i * افقی است. بالاتر از آن ، ما یک جریان بزرگ سرمایه داریم. در زیر آن ، یک جریان بزرگ سرمایه.

اگر تحرک سرمایه ناقص باشد (بین صفر و کامل) ، ما یک وضعیت میانه داریم. ما این مورد را نادیده می گیریم.

عقیم سازی

بگذارید این سؤال را بپرسیم: حتی با نرخ ارز ثابت ، آیا بانک مرکزی هنوز هم می تواند عرضه پول را از طریق عملیات بازار آزاد (تغییر در DC) کنترل کند تا تأثیر مداخله ارز منفعل ارز (تغییر در IR) را جبران کند؟

حتی اگر IR غیرقابل کنترل باشد ، ما هنوز هم می توانیم از DC برای ثابت نگه داشتن H (= IR+DC) در برخی از سطح مطلوب استفاده کنیم. سپس می توانیم عرضه پول را از اثرات خارجی عایق بندی کنیم و استقلال پولی را به دست آوریم. به عنوان مثال ، حتی اگر t+k

این ایده جبران تغییر در IR با دستکاری DC "عقیم سازی" نامیده می شود. این به معنای عقیم سازی (= کشتار ، قطع کردن) تأثیر مداخله ارزی بر عرضه پول داخلی است.

باز هم ، اینکه آیا این امکان پذیر است به میزان تحرک سرمایه بستگی دارد.

اگر حرکت سرمایه کنترل شود ، ممکن است عقیم سازی برای مدت زمان قابل توجهی امکان پذیر باشد. فرض کنید اقتصاد در سمت راست خط t = 0 بالا است و بانک مرکزی در حال از دست دادن IR است. اما این می تواند با افزایش DC وضعیت را حفظ کند ، تا اینکه سرانجام IR از بین برود (وقتی IR به صفر برسد ، این پایان بازی است). همچنین می توانید در سمت چپ T = 0 بمانید و IR را بدست آورید.

اما اگر سرمایه کاملاً متحرک باشد ، من (= i *) ، y و m s توسط شرایط IS ، LM و BOP داده می شود. به طور خاص ، عرضه پول با تقاضای پول l d تعیین می شود. هرگونه تلاش برای افزایش DC بلافاصله با از دست دادن IR به همان میزان جبران می شود. بانک مرکزی به هیچ وجه نمی تواند عرضه پول را تغییر دهد. این تنها می تواند ترکیب خود را تغییر دهد (سهام نسبی IR و DC). در این حالت ، عقیم سازی امکان پذیر نیست.

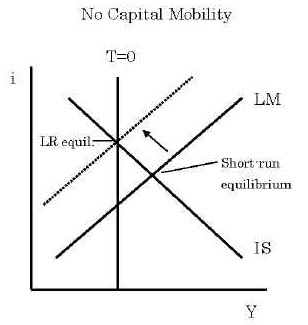

تعادل بدون تحرک سرمایه

با نرخ ارز ثابت و هیچ تحرک سرمایه ، تعادل چگونه به نظر می رسد؟سه معادله ما به شرح زیر است:

اما از آنجا که نرخ واقعی ارز Q با فرض داده می شود و بدون تغییر است ، اکنون می توانیم آن را نادیده بگیریم. س فقط زمانی اهمیت خواهد داد که دولت نرخ ارز را کاهش دهد یا دوباره ارزیابی کند.

از آنجا که مانده تجارت باید صفر باشد ، خروجی Y و نرخ بهره من توسط IS و LM تعیین می شود که گویی در یک مدل کلان کاملاً داخلی است. شیب دار به سمت پایین است و LM در هواپیمای (i ، y) شیب دار به سمت بالا است. اقتصاد به تقاطع IS و LM می رود. این استتعادل کوتاه.

اما این نتیجه نهایی نیست. این تعادل کوتاه مدت ممکن است خارج از خط BOP باشد (T=0). اگر در سمت راست T=0 باشد، کسری تجاری وجود دارد زیرا Y بسیار بزرگ است. برای ثابت نگه داشتن نرخ ارز، بانک مرکزی موظف است دلار را بفروشد، IR را از دست بدهد و H را کاهش دهد. به تدریج، حجم پول M افت می کند و منحنی LM به سمت بالا و به چپ تغییر می کند - تا سه خط (IS، LM،T=0) در یک نقطه قطع می کنند. پس از آن دیگر حرکتی وجود ندارد. ما بهتعادل بلندمدت.

همچنین رجوع کنید به ص 390 در ریورا-باتیز

همانطور که قبلاً گفتیم، دولت می تواند با عقیم سازی در برابر تغییر LM مقاومت کند. اما در نهایت، ذخایر بین المللی تمام خواهد شد. سپس روند بالا باید ادامه یابد.

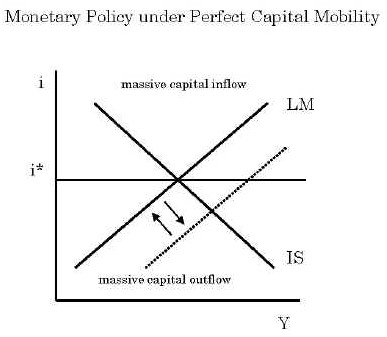

تعادل تحت تحرک کامل سرمایه

با نرخ ثابت ارز و تحرک کامل سرمایه، وضعیت تعادل چگونه است؟مجموعه معادلات زیر را در نظر بگیرید.

تنها تفاوت با حالت عدم تحرک سرمایه، شرط BOP است. به جای تراز تجاری، یکسان سازی نرخ بهره داریم.

اجازه دهید استاتیک مقایسه ای را با این مدل انجام دهیم. آیا سیاست های پولی و مالی موثر هستند (آیا می توانند Y را تغییر دهند)؟

قبلاً گفتیم که پول تحت نرخ ارز ثابت درون زا است و هر گونه تلاش برای عقیم سازی زمانی که سرمایه کاملاً متحرک باشد بیهوده است. بنابراین ما می دانیم که سیاست پولی نمی تواند کاری انجام دهد.

برای دقیق تر، تلاشی برای انبساط پولی با افزایش DC (خرید بازار آزاد اوراق قرضه دولتی داخلی) در نظر بگیرید. منحنی LM می خواهد به پایین و به راست تغییر کند، اما این حرکت بلافاصله با خروج سرمایه عظیم و از دست دادن IR، با کوچک ترین کاهش نرخ بهره داخلی، مقابله می کند. بنابراین کل پول پرقدرت H (=DC+IR) ثابت می ماند. LM نمی تواند جابجا شود. نتیجه این است کهتحت نرخ ارز ثابت و تحرک کامل سرمایه، سیاست پولی ناکارآمد است.

در سخنرانی قبلی با نرخ ارز شناور، خروج سرمایه عظیم باعث کاهش ارزش ارز و رونق صادرات شد. در اینجا، با یک نرخ ارز ثابت، به سادگی منجر به از دست رفتن ذخایر بین المللی می شود.

همچنین رجوع کنید به ص 395 در ریورا-باتیز

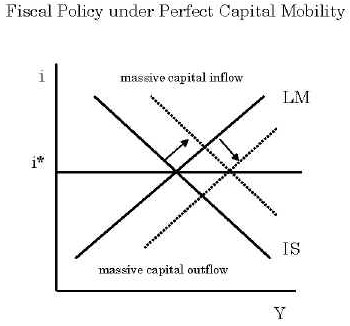

سیاست مالی چطور؟

اگر مخارج دولت G افزایش یابد، منحنی IS به سمت راست و بالا کشیده می شود. اما این باعث افزایش i و ایجاد یک جریان سرمایه عظیم می شود. برای جلوگیری از افزایش ارزش پول داخلی، بانک مرکزی باید دلار بخرد که این امر باعث افزایش IR و H می شود. عرضه پول Ms بالا می رود و در نتیجه منحنی LM تغییر می کند. توجه داشته باشید که این اتفاق بلافاصله رخ می دهد. بر خلاف مورد عدم تحرک سرمایه، هیچ تمایزی بین کوتاه مدت و بلند مدت وجود ندارد. همه چیز یکباره اتفاق می افتد.

از آنجایی که هم IS و هم LM به سمت راست تغییر می کنند، Y دو برابر افزایش می یابد. نتیجه این است کهتحت نرخ ارز ثابت و تحرک کامل سرمایه، سیاست مالی بسیار مؤثر است.

همچنین رجوع کنید به ص 397 در ریورا-باتیز

لطفاً جزوه شماره 8 را برای خلاصه نتیجه مدل ماندل-فلمینگ ببینید.

کاهش ارزش: آیا کار می کند؟

فرض کنید کشور شما کسری تجاری دارد و صندوق بین المللی پول از شما می خواهد ارزش خود را کاهش دهید. آیا این واقعا کار می کند؟ما قبلاً این سؤال را در سخنرانی های قبلی که در آن فرضیه ین همیشه بالاتر و رویکرد کشش ها مورد بحث قرار گرفت، مطرح کردیم. اما ممکن است خلاصه کردن دوباره استدلال مفید باشد.

فرض بر این است که مقام پولی تا حدودی بر نرخ ارز کنترل دارد. به طور معمول، تحت یک میخ قابل تنظیم، یک میخ خزنده، یک سبد ارز، یا یک شناور قابل مدیریت است.(اگر ارز آزادانه تحت تحرک سرمایه شناور باشد، نرخ ارز یک متغیر سیاستی نیست و بانک مرکزی نمی تواند آن را به میل خود کاهش دهد.)

در اینجا لیستی از اثرات احتمالی کاهش ارزش پول وجود دارد.

(1)اثر نسبی قیمت: وقتی ارزش پول داخلی کاهش می یابد، محصولات داخلی در مقایسه با محصولات خارجی نسبتاً ارزان می شوند. بهبود رقابت پذیری قیمت باید تراز تجاری را تا زمانی که شرط مارشال-لرنر برآورده می شود بهبود بخشد (یعنی حجم تجارت به اندازه کافی به تغییر در رقابت پذیری قیمت پاسخ می دهد). مصرف کنندگان از محصولات خارجی به محصولات داخلی روی می آورند (این اثر تغییر هزینه نامیده می شود).

(2)اثر لاورسن-متزلر: این می گوید که کاهش ارزش شرایط تجارت را بدتر می کند که درآمد واقعی را کاهش می دهد.

توجه: شرایط تجارت (TOT) به طور کلی به معنای نسبت قیمت (آنچه می فروشید)/(آنچه خریداری می کنید). در زمینه کشورها ، این به معنای نسبت (قیمت صادرات)/(قیمت واردات) است. برای کشاورزان ، این نسبت (قیمت محصول مزرعه)/(قیمت ورودی) و غیره است. کاهش ارزش معمولاً شرایط تجارت کشور را بدتر می کند و درآمد واقعی آن را نیز کاهش می دهد. صادرات نسبتاً ارزان تر می شوند و واردات نسبتاً گران تر می شوند و شما باید سخت تر کار کنید و برای خرید همان واردات به همان میزان واردات تولید کنید.

As real income declines, Prof. Laursen and Prof. Metzler argue that the saving propensity (S/Y) goes down as people try to maintain the previous living standard (spend a larger share of income). Absorption rises relative to income (A>y) ، بنابراین کسری تجارت بدتر می شود (به صفحه 401 از Rivera-Batiz مراجعه کنید).

(3)اثر j-curve: این اثر ، که قبلاً در سخنرانی 7 توضیح داده شده است ، نشان می دهد که پاسخ های کمیت هر دو صادرات و واردات ممکن است بلافاصله پس از کاهش ارزش بسیار ضعیف باشد. در این صورت ، تأثیر اولیه کاهش ارزش افزایش موقت کسری تجارت است. در دراز مدت ، اگر شرایط Marshall-leer وجود داشته باشد ، اثر مثبت حاکم خواهد شد (همچنین به صفحه 403 از Rivera-Batiz مراجعه کنید).

(4)اثر جذب معکوس: این اثر همچنین ممکن است "اثر سرمایه گذاری" نامیده شود. پس از کاهش ارزش ، سرمایه گذاری (چه داخلی و چه FDI) ممکن است تحریک شود زیرا کشور اکنون یک تولید کننده کم هزینه است. اما از آنجا که سرمایه گذاری بخشی از جذب است ، رونق سرمایه گذاری به معنای بدتر شدن کسری تجارت است ، نه اینکه بهبود یابد.

(5)اثر عبور: عبور از تغییر نرخ ارز در قیمت های داخلی ممکن است زیاد باشد. این امر به ویژه در مورد اقتصاد باز کوچک با درجه بالایی از دلار یا دستمزد و نمایه سازی قیمت به نرخ ارز صادق است (قیمت ها و معاملات اغلب به دلار نقل می شوند و صورتحساب می شوند). بالاتر از عبور ، تغییر در نرخ ارز واقعی (یعنی رقابت بودن) کوچکتر است و تأثیر قیمت نسبی مورد نظر بر این اساس جبران می شود.

(6)سیاست پولی انبساط: مگر اینکه نرخ ارز با احکام تعیین شود ، تغییر آن باید به طور غیرمستقیم با گسترش پولی و نرخ بهره پایین تر ایجاد شود. اما این تغییر در سیاست های پولی باعث تغییر منحنی LM می شود و کل تعادل کلان اقتصادی را ناراحت می کند. به طور معمول ، تورم یا خروجی بالاتر منجر می شود که هر دو به وخیم تر شدن کسری تجارت کمک می کنند.

(7)FDI و اثر توخالی: در ژاپن ، ین بالاتر (در نظر گرفته شده برای کاهش مازاد تجارت) باعث خروج شرکتهای تولیدی به چین و آسیای جنوب شرقی می شود ، زیرا اکنون تولید در خانه بسیار پرهزینه است. در ژاپن ، این پدیده "توخالی" از پایگاه تولید نامیده می شود. چگونگی تغییر چنین FDI جریان تجارت نامشخص است. در ابتدا ، صادرات مربوط به FDI ماشین ها و اجزای ممکن است مازاد ژاپن را افزایش دهد. هنگامی که شرکت های FDI شروع به کار می کنند ، محصولات ممکن است به ژاپن (یا ایالات متحده) فروخته شوند. این که آیا و چگونه مازاد ژاپنی (یا کسری ایالات متحده) تحت تأثیر قرار می گیرد ، بسیار پیچیده است تا بگوییم.

قدرت نسبی هر اثر در هر کشور متفاوت است و باید برای هر مورد اثر کلی ارزیابی شود. اما می توانیم بگوییم ، مگر اینکه اولین تأثیر بر همه بقیه حاکم باشد ، دشوار است که بگوییم هر چیزی قطعی در مورد اینکه آیا کاهش ارزش باعث افزایش یا بدتر شدن تعادل تجارت می شود ، دشوار است. این بدان معنا نیست که صندوق بین المللی پول همیشه اشتباه است (گاهی اوقات درست است). اما ما باید در برابر درک دگماتیک از مزایای کاهش ارزش محافظت کنیم.

ادواردز ، سباستین ، نرخ ارز واقعی ، کاهش ارزش و تعدیل: سیاست نرخ ارز در کشورهای در حال توسعه ، MIT Press ، 1989.

ادواردز ، سباستین و لیاکات احمد ، ویرایش ، تعدیل اقتصادی و نرخ ارز در کشورهای در حال توسعه ، NBER/دانشگاه شیکاگو پرس ، 1986.

حسین ، مونزور ، "انتخاب رژیم نرخ ارز: تأیید برخی از حقایق تلطیف شده" ، اثری در حال انجام ، گرفتن ، مه 2004.

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب :

نویسنده : لیما اصغرپورسازونی

بازدید : 32