- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

![]()

کوکی های رسانه های اجتماعی را برای به اشتراک گذاشتن فعال کنید

در این مقاله:

شاخص نوسانات

دامنه متوسط واقعی (ATR) ، که توسط J. Welles Wilder تهیه شده است ، یک شاخص تجزیه و تحلیل فنی است که میانگین نوسانات دارایی اساسی را اندازه گیری می کند. این نخستین بار در کتاب "مفاهیم جدید در سیستم های تجارت فنی" معرفی شد و در ابتدا برای تجارت کالاها مورد استفاده قرار گرفت. با این حال ، این شاخص به همان اندازه برای سهام یا ETF مفید است. برای انجام این کار ، میانگین دامنه واقعی را در یک دوره از پیش تعیین شده محاسبه می کند. به طور معمول ، ATR در طی 14 دوره محاسبه می شود. اما کسانی که بیشتر به نوسانات اخیر علاقه مند هستند می توانند تعداد دوره های مورد توجه را کاهش دهند. برعکس ، کسانی که می خواهند نوسانات را در طی یک دوره طولانی تر اندازه گیری کنند ، باید تعداد بیشتری را حفظ کنند.

مانند سایر شاخص های نوسانات معمولی مانند باند های بولینگر و کانال های Keltner ، میانگین نشانگر دامنه واقعی نشان می دهد که نوسانات زیاد یا پایین است ، با احتمال افزایش روند روند در صورت افزایش ATR (نوسانات زیاد). هرچه ارزش ATR پایین تر باشد ، حرکات قیمت آرام تر است.

لطفاً توجه داشته باشید که این شاخص جهت قیمت را منعکس نمی کند ، افزایش ATR تنها نشانه ای از افزایش نوسانات است که خود را در هر دو افزایش و در حال کاهش قیمت نشان می دهد.

از چپ به راست: ATR (14) - ATR (5) - ATR (22)

مزیت اصلی نشانگر ATR این است که "نوسانات گمشده" ایجاد شده توسط هر شکاف بین دامنه های روزانه را نیز در نظر می گیرد. برای روشن شدن ، این شاخص برای تعیین/تأیید هر جهت از قیمت یا نشان دادن لحظه های خرید یا فروش خاص انجام نمی شود. این شاخص با در نظر گرفتن نوسانات قابل اجرا ، برای تعیین متوقف کردن بسیار مناسب است.

محاسبه متوسط محدوده واقعی

محاسبه متوسط محدوده واقعی توسط فرمول زیر انجام می شود:

ATR = (ATR قبلی * (n - 1) + tr) / n

- ATR = میانگین دامنه واقعی

- n = تعداد دوره ها یا میله ها

- tr = دامنه واقعی

دامنه واقعی چیست؟

برای درک صحیح مفهوم ATR ، ابتدا باید لحظه ای را در نظر بگیریم تا مفهوم دامنه واقعی را در نظر بگیریم. این به عنوان "بیشتر یکی از موارد زیر" تعریف شده است:

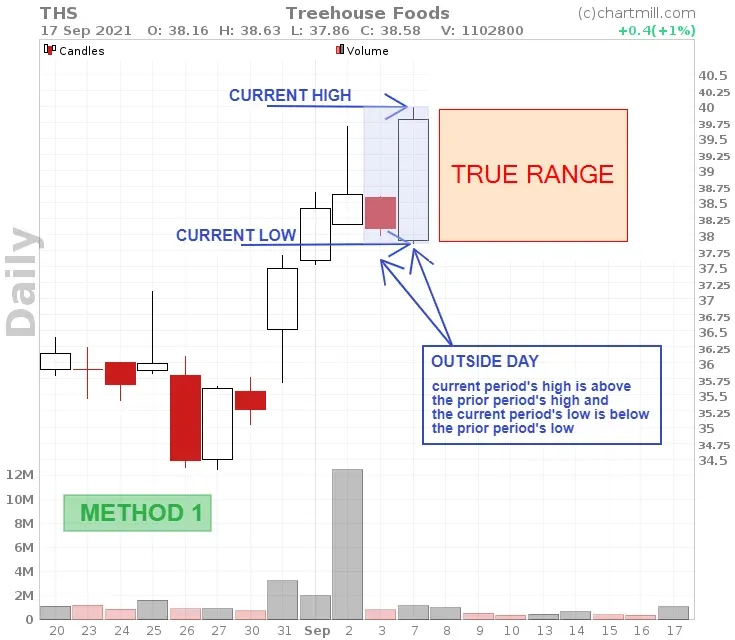

- روش 1: بالاترین قیمت امروز منهای کمترین قیمت امروز

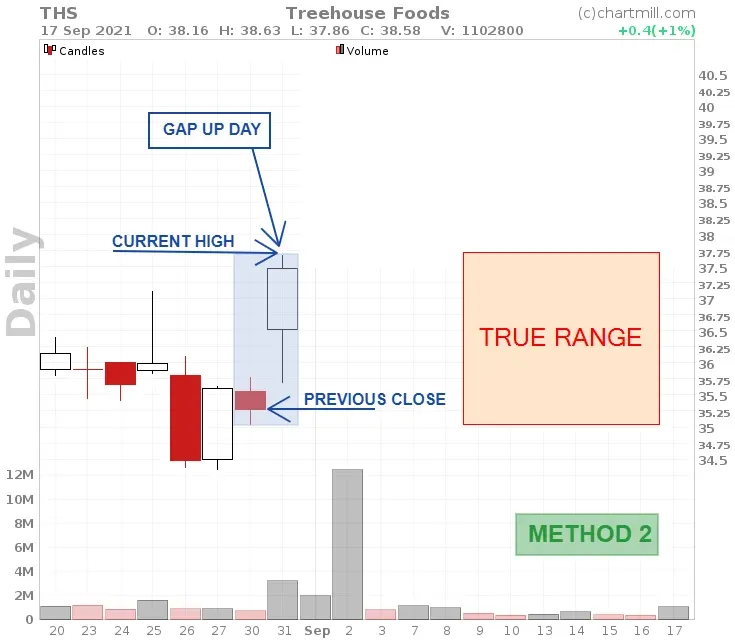

- روش 2: ارزش مطلق بالاترین قیمت امروز منهای قیمت بسته شدن دیروز

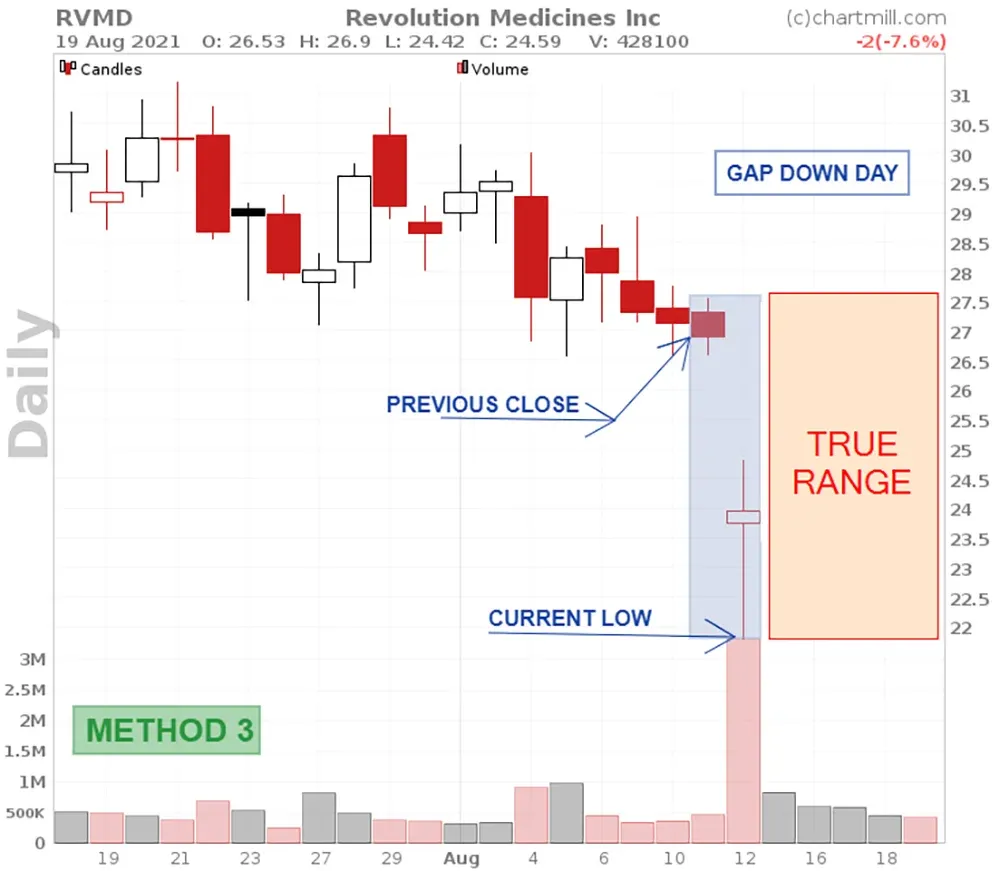

- روش 3: ارزش مطلق کمترین قیمت امروز منهای قیمت بسته شدن دیروز

از مقادیر مطلق برای اطمینان از اعداد مثبت استفاده می شود. بنابراین ، هر سه روش فاصله بین دو سطح قیمت را اندازه گیری می کنند."دامنه واقعی" همیشه از روشی که نتیجه آن بیشترین فاصله را دارد ، باز می گردد.

روش من

روش دوم

روش سوم

به طور پیش فرض ، نشانگر ATR معمولاً در 14 یا 22 دوره تنظیم می شود ، که می تواند روزها ، هفته ها باشد ، اما همچنین قاب های زمانی داخلی مانند 1 ساعت یا 5 دقیقه.

برای اولین دوره از کل دامنه که میانگین ATR محاسبه می شود ، بالاترین و کمترین قیمت آن دوره اول همیشه حفظ می شود. این امر به این دلیل است که بدیهی است که باید یک آغاز وجود داشته باشد. علاوه بر این ، دوره اول ATR 14 روزه براساس میانگین مقادیر روزانه واقعی روزانه 14 روز گذشته خواهد بود.

فقط از روز 15 به بعد داده ها با درج مقدار ATR دوره قبلی صاف می شوند.

از محدوده واقعی تا متوسط محدوده واقعی

ما اکنون می دانیم که ATR به طور متوسط از مقادیر TR محاسبه می شود ، به همین دلیل این شاخص نیز به عنوان میانگین متحرک نشان داده می شود. این تصویری دقیق تر از میانگین نوسانات دارایی زیربنایی که از آن شاخص استفاده می شود ، می دهد.

از آنجا که محاسبه بر اساس مقادیر مطلق انجام می شود ، متوجه خواهید شد که سهام با قیمت پایین ، مقادیر ATR پایین تر از سهام ذکر شده در یک بخش قیمت بالاتر را نشان می دهند.

با قیمت بسته شدن 3. 58 دلار ، ATOS دارای ارزش ATR 0. 32 (میانگین ATR در طی 14 روز گذشته) است. آن را با سهام TMO مقایسه کنید که دارای مقدار ATR 13. 26 است. TMO با قیمت فعلی 596. 8 دلار نقل شده است.

بنابراین هرگز سعی نکنید مقادیر ATR را بین سهام مختلف مقایسه کنید. این شاخص هرگز برای این منظور در نظر گرفته نشده بود. تفاوت بزرگ در مقادیر ATR بین سهام بر سودمندی شاخص تأثیر نمی گذارد تا نوسانات فردی آن سهم را نشان دهد.

چگونه از شاخص متوسط دامنه واقعی استفاده کنیم؟

استفاده از ATR برای تجسم نوسانات بسیار آسان است. با این حال ، یک جزئیات برای به خاطر سپردن وجود دارد ، این شاخص چیزی در مورد مسیری که سهام پیش می رود نمی گوید. یک شاخص در حال افزایش نشان دهنده نوسانات بالاتر است. این می تواند در هر دو بازار در حال افزایش و در حال سقوط باشد. نگاهی به تکامل ATR (14) سهام اپل (AAPL) بیندازید:

- مقدار ATR بالاتر (1) معمولاً نتیجه افزایش یا کاهش ارزش زیرین است در حالی که ATR پایین تر (2) نشانه ای از حرکت قیمت نسبتاً آرام است.

- ATR که در مدت زمان کوتاهی به شدت بالا می رود (3) نشانه این است که حرکت با افزایش قیمت یا کاهش آن بسیار تهاجمی است. این با وجود شکاف بین دوره های معاملاتی مشخص می شود.

- مقدار ATR که به سرعت کاهش می یابد (4) نشان می دهد که حرکت به طور ناگهانی کاهش یافته است.

- ATR که به پهلو حرکت می کند (5) نشانگر حرکت کمی است ، قیمت بی سر و صدا در محدوده کم و بیش تعریف شده جریان می یابد.

متوسط از دست دادن محدوده واقعی

بدون شک عملی ترین کاربرد نشانگر ATR این است که با در نظر گرفتن نوسانات قیمت ، به شما امکان می دهد سطح متوقف خود را تعیین کنید. بیایید از 23 ژوئیه 2021 نمودار Agilent Technologies را بگیریم.

این قیمت تا مدتی تا آن روز بین 151. 30 تا 146. 40 دلار حرکت کرده بود. نشانگر ATR همچنین در یک نقطه کم تجارت می کند و نوسانات بسیار کم را تأیید می کند. در 23 ژوئیه ، سهام 1. 3 ٪ افزایش می یابد و از بالاترین نقطه از محدوده جانبی بسته می شود. این یک فرصت عالی برای موقعیت طولانی است.

از کجا می توانیم stoploss اولیه را قرار دهیم؟شما می توانید Stoploss را دقیقاً زیر سطح 150 دلار قرار دهید. در نگاه اول که به نظر نمی رسد انتخاب بدی باشد. متأسفانه ، این منجر به از دست دادن شد زیرا Stoploss فقط دو روز بعد مورد اصابت قرار گرفت. ضررها حتی با موفق ترین استراتژی های تجاری اجتناب ناپذیر است. اما آیا شاخص ATR در تعیین اولین سطح Stoploss می تواند ارزش افزوده ای را در اینجا داشته باشد؟

برای لحظه ای فرض کنید که ما قبل از تنظیم Stoploss ، مقدار ATR را در نظر گرفته بودیم. یک قاعده کلی این است که متوقف کردن اولیه شما در معاملات نوسان باید حداقل 2 ATR باشد. دلیل این امر این است که با یک حرکت داخلی خیلی سریع متوقف نشود.

مقدار ATR در Agillent Technologies در زمان ورود *(23 ژوئیه 2021) در 1. 75 بود. نمودار زیر مقدار ATR را در تاریخ 27 ژوئیه 2021 نشان می دهد.

اگر دو برابر ATR را به عنوان حداقل فاصله محاسبه کنیم ، به 1. 75*2 = 3. 5 می رسیم. بنابراین یک ایستگاه در 2 ATR از قیمت ورود (151. 33 دلار) برابر با 147. 83 دلار (خط افقی بنفش پایین) است. و حتی با فاصله ATR تنها 1. 5 برابر مقدار ATR ، این بدان معنی است که Stoploss اولیه 148. 7 دلار خواهد بود.

در این حالت ، هیچ توقف پس از شکست اولیه به این کاهش نرسیده بود زیرا پایین پس از شکست 148. 86 دلار بود. در مورد فن آوری های Agilent ، وقتی حرکت قیمت بیشتر را در نظر می گیریم ، تفاوت بزرگی ایجاد می کند.

نکته: Chartmill امکان ورود به یک توقف دنباله دار را بر اساس مقدار ATR برای محافظت از موقعیت باز شما فراهم می کند.

نمودار زیر نمونه ای از چنین توقف ATR در فاصله 3 ATR را نشان می دهد. متوقف کردن فقط می تواند افزایش یابد اما هرگز کاهش نمی یابد ، بنابراین بخش بیشتری از سود را هر بار تضمین می کند.

افکار نهایی

نشانگر ATR یک شاخص محبوب است ، به خصوص برای معامله گران با تجربه تر. معامله گران تازه کار ممکن است از آن غافل شوند زیرا این شاخص باعث نمی شود که سیگنال های خرید یا فروش معمولی را که از بسیاری از شاخص های دیگر دریافت می کنند ، تولید کند. و این یک حیف واقعی است زیرا این شاخص قطعاً مستحق مکانی در جعبه ابزار هر معامله گر است که استراتژی معاملاتی خود را عمدتاً در مورد عملکرد قیمت می سازد.

حتی اگر شما یک معامله گر عمل خالص قیمت هستید ، این شاخص برای جلوگیری از وسوسه قرار دادن Stoploss خیلی نزدیک به قیمت ورودی خود بسیار مفید است و خیلی زود متوقف می شوید.

تجارت ایمن!< SPAN> نمودار زیر نمونه ای از چنین توقف ATR در فاصله 3 ATR را نشان می دهد. متوقف کردن فقط می تواند افزایش یابد اما هرگز کاهش نمی یابد ، بنابراین بخش بیشتری از سود را هر بار تضمین می کند.

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب : نویسنده : لیما اصغرپورسازونی بازدید : 36