- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

خطرات ثبات مالی ناشی از دارایی های رمزپایه در حال افزایش است و اکوسیستم رمزنگاری-دارایی پیچیده تر و به هم پیوسته تر شده است. این شماره از بولتن کلان ، غواصی عمیق به خطرات و پیامدهای سیاست چندین بخش از بازار Crypto-Asset می پردازد. یکی از عناصر اصلی Stablecoins است که رشد ، نوآوری و افزایش موارد استفاده جهانی خواستار اجرای فوری چارچوب های نظارتی ، نظارتی و نظارت مناسب قبل از وقفه بیشتر قابل توجه بیشتر با سیستم مالی سنتی است. یکی دیگر از بخش های سریع رشد در اکوسیستم رمزنگاری ، مالی غیر متمرکز (DEFI) است که روش جدید ارائه خدمات مالی بدون تکیه بر واسطه های متمرکز ، مستلزم خطرات ثبات مالی خاص و چالش های نظارتی است. سرانجام ، این موضوع خطر انتقال آب و هوا را برای بخش مالی ناشی از ردپای قابل توجه کربن برخی از دارایی های رمزنگاری شده مانند بیت کوین برجسته می کند و اقدامات بالقوه ای را ارائه می دهد که می تواند توسط مقامات انجام شود.

دارایی های رمزنگاری بیش از یک دهه است که بدون ایفای نقش مهمی در سیستم مالی بازی می کنند ، اما در حال رشد هستند. در سال 2008 ، یک توسعه دهنده نرم افزاری یا گروهی از توسعه دهندگان با استفاده از نام مستعار Satoshi Nakamoto کد منبع را ایجاد کرد که بیت کوین را ایجاد کرده است و هدف آن تبدیل شدن به اولین ارز دیجیتال غیر متمرکز است.[1] از آن زمان ، تعداد زیادی رمزنگاری و یک اکوسیستم پیچیده و رو به رشد در اطراف آنها پدیدار شده است ، و زیر مجموعه هایی از استبولکوها به نشانه های DEFI و غیر قربانی (NFTS) می پردازد. رشد انفجاری آنها از پایان سال 2020 و افزایش ارتباطات با سایر بخش های سیستم مالی منجر به بحث در مورد سیاست جهانی در مورد ارتباط و خطرات دارایی های رمزنگاری شده برای سیستم مالی شده است.

خطرات پایداری مالی از دارایی های رمزنگاری در حال افزایش است و می تواند به آستانه سیستمیک برسد. تجزیه و تحلیل اخیر توسط هیئت پایداری مالی (FSB) و ECB نشان می دهد که ماهیت و مقیاس بازارهای رمزنگاری-دارایی به سرعت در حال تحول است. در صورت ادامه روند فعلی ، دارایی های رمزنگاری خطرات ثبات مالی را ایجاد می کنند. بنابراین بازارهای رمزنگاری شده باید به طور مؤثر تنظیم و نظارت شوند.[2] جابجایی در بازارهایی که از دارایی های رمزنگاری شده استفاده می شود می تواند در صورت عدم مداخله نظارتی به موقع ، اثرات سرریز بر بازارهای مالی تنظیم شده داشته باشد. ماهیت مرزی و جهانی جهان در حال رشد رمزنگاری و دارایی ، خواستار یک رویکرد جامع و هماهنگ در بین مقامات است.

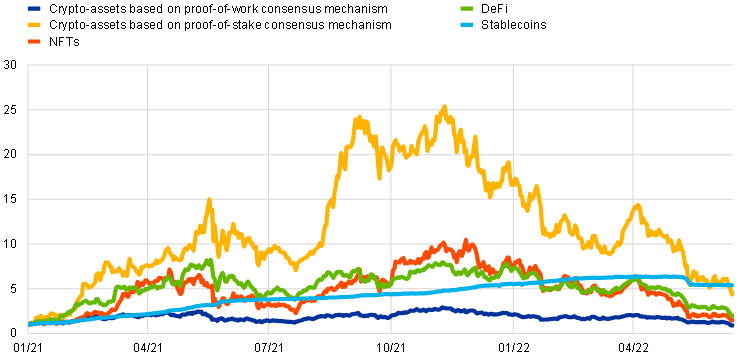

این شماره از بولتن کلان ، غواصی عمیق به خطرات و پیامدهای سیاست چندین بخش از اکوسیستم Crypto-Asset می کند. در حالی که رمزنگاری های مهم و بی نظیر مانند بیت کوین و اتر همچنان محبوب ترین دارایی های موجود در جهان رمزنگاری هستند ، انواع دیگری از دارایی های رمزنگاری شده در طول دو سال گذشته پدیدار شده و به طور قابل توجهی گسترش یافته است (نمودار 1). این باعث پیچیدگی و عملکرد جدید در اکوسیستم رمزنگاری شده است. به عنوان مثال ، Stablecoins با خدمت به عنوان وثیقه در معاملات مشتق رمزنگاری یا به عنوان ارائه دهندگان نقدینگی در DEFI ، ارتباطات دیگری را ایجاد کرده اند. در عین حال ، ارتباط بین اکوسیستم رمزنگاری و سیستم مالی سنتی به دلیل افزایش علاقه نهادی افزایش یافته است.

نمودار 1

رشد سرمایه گذاری در بازار رشد بخش های منتخب اکوسیستم رمزنگاری

با توجه به نقش مرکزی استیبل کوین ها در اکوسیستم دارایی های رمزنگاری شده، آداچی و همکاران.(2022) نقش آنها را در بازارهای دارایی رمزنگاری و پیامدهای احتمالی برای ثبات مالی تجزیه و تحلیل می کند. استیبل کوین ها واحدهای دیجیتالی ارزشی هستند که به ابزارهایی برای حفظ ارزش پایدار نسبت به یک یا چند ارز یا دارایی های دیگر (از جمله دارایی های رمزنگاری شده) متکی هستند یا از الگوریتم هایی برای حفظ یک ارزش پایدار (به اصطلاح استیبل کوین های الگوریتمی) استفاده می کنند.[3] آنها برای رسیدگی به نوسانات قیمت بالای دارایی های رمزنگاری بدون پشتوانه مانند بیت کوین و اتر توسعه داده شدند و نوسان قیمت نسبتاً پایین آنها، استیبل کوین ها را برای تعدادی از عملکردهایی که به این ویژگی نیاز است، تعیین می کند. با این حال، رویدادهای اوایل ماه می، زمانی که استیبل کوین الگوریتمی TerraUSD سقوط کرد و بزرگترین استیبل کوین (Tether) به طور موقت پیوند خود را از دست داد، نشان می دهد که ممکن است استیبل کوین ها چندان پایدار نباشند. در برابر پس زمینه رشد سریع استیبل کوین ها در سال گذشته و موارد استفاده جهانی فزاینده و کانال های سرایت ریسک مالی بالقوه، این مقاله بر نقش استیبل کوین ها در اکوسیستم دارایی های رمزنگاری گسترده تر و فراتر از آن تمرکز دارد.

عملکرد مهمی که برخی از استیبل کوین ها در اکوسیستم دارایی های رمزنگاری گسترده تر و برای دارایی های رمزنگاری بدون پشتوانه انجام می دهند، می تواند اثرات مسری برای سیستم مالی داشته باشد، اگر در مقطعی در آینده دارایی های رمزنگاری بدون پشتوانه خطری برای ثبات مالی ایجاد کند. با توجه به اینکه بزرگترین استیبل کوین ها عملکردی حیاتی برای نقدینگی بازارهای دارایی های رمزنگاری دارند، اگر یکی از بزرگترین استیبل کوین ها اجرا یا شکست بخورد، این می تواند پیامدهای گسترده ای برای بازارهای دارایی های دیجیتال داشته باشد. به نوبه خود، اگر در نقطه ای از بازارهای دارایی های رمزنگاری آینده خطری برای ثبات مالی ایجاد کند، این می تواند اثرات مسری برای سیستم مالی داشته باشد. اجرای یک استیبل کوین همچنین می تواند از طریق بازخرید در مقیاس بزرگ دارایی های ذخیره، که معمولاً دارایی های سنتی مانند اوراق قرضه دولتی یا اوراق تجاری را شامل می شود، اثرات مسری برای سیستم مالی داشته باشد. تحولات مربوط به سقوط استیبل کوین الگوریتمی TerraUSD نمونه ای از سرایت در اکوسیستم دارایی های رمزنگاری شده است. در بحبوحه استرس بازار دارایی های رمزنگاری شده، قیمت تتر تحت فشار قرار گرفت و بزرگترین استیبل کوین به طور موقت پیوند خود را از دست داد. تتر با جریان خروجی بزرگی بیش از 10 درصد از سرمایه بازار خود مواجه شد که باید با انحلال دارایی های ذخیره آن را بازخرید می کرد. در همین حال، سایر استیبل کوین های اصلی وثیقه شده شاهد جریان های کوچکی بوده اند.

Stablecoins از آنچه از وسایل پرداخت عملی در اقتصاد واقعی لازم است ، کم می شوند. تا به امروز ، سرعت و هزینه معاملات Stablecoins و همچنین شرایط و ضوابط رستگاری آنها برای استفاده در پرداخت های اقتصاد واقعی ناکافی بوده است. علاوه بر این ، ارائه دهندگان خدمات پرداخت اروپا تاکنون در بازارهای Stablecoin چندان فعال نبوده و فعالیت ها بین کشورهای عضو اتحادیه اروپا بسیار متفاوت است.

چارچوبهای نظارتی ، نظارتی و نظارتی مناسب باید فوراً اجرا شود ، قبل از اینکه StableCoins به یک خطر برای ثبات مالی تبدیل شود. خطرات ثبات مالی ناشی از stablecoins در منطقه یورو در حال حاضر هنوز محدود است. با این حال ، اگر روند رشد با سرعت فعلی آنها ادامه یابد ، این ممکن است در آینده تغییر کند. stablecoin های موجود باید با فوریت وارد محیط نظارتی شوند. در اتحادیه اروپا ، بازارهای پیشنهادی کمیسیون اروپا در تنظیمات رمزنگاری (MICA) یک نقطه عطف مهم است. این یک رژیم مسکونی برای صدور و ارائه خدمات مربوط به stablecoins و سایر دارایی های رمزنگاری است و به دنبال تنظیم اکوسیستم رمزنگاری-دارایی به صورت جامع و جامع است ، به عنوان مثال با مشخص کردن اینکه فقط نهادهای پول الکترونیکی و نهادهای اعتباری هستندمجاز به صدور stablecoins و تنظیم مجوز و الزامات محتاطانه برای ارائه دهندگان خدمات رمزنگاری است. باید به عنوان یک فوریت اجرا شود.

بخش دیگری از جهان Crypto-Asset که طی سال گذشته به سرعت گسترش یافته است ، Defi است که توسط Bo et al گرفته شده است.(2022) در قطعه تمرکز این بولتن کلان. Defi نشان دهنده یک روش جدید برای ارائه خدمات مالی است. این واسطه های متمرکز سنتی را از بین می برد و در عوض به پروتکل های خودکار متکی است. تا حد زیادی ، محصولات مالی جدیدی ایجاد نمی کند ، اما از طریق نوآوری با قابلیت فناوری در بازارهای مالی سنتی ارائه می شود. با این حال ، برخی از ویژگی های خاص مانند نحوه نگهداری دارایی ها ، چگونگی ایجاد اعتماد و نحوه کنترل سیستم ، آن را از امور مالی سنتی متمایز می کند. Defi از بسیاری جهات مشمول آسیب پذیری های مشابه با امور مالی سنتی است ، از جمله مواردی که ناشی از اهرم بیش از حد و ریسک پذیری ، عدم تطابق نقدینگی و بهم پیوسته است. فناوری جدید و روش ارائه خدمات می تواند آسیب پذیری های خاصی را تقویت کرده و خطرات خاص دیگری را متحمل شود. تصادف Stablecoin terrausd در اوایل ممکن است برخی از این آسیب پذیری ها را نشان دهد ، زیرا اندازه DEFI که با مجموع کلیه دارایی های دیجیتالی سپرده شده در پروتکل های DEFI ("مقدار کل قفل شده") اندازه گیری شد ، در اوایل ماه مه به شدت کاهش یافت.

DEFI باید به طور مؤثر نظارت و تنظیم شود. اصل هدایت "همان تجارت ، همان ریسک ، همان قانون" باید در مورد Defi اعمال شود. فقدان نقاط ورود متمرکز سنتی برای تنظیم و طبیعت مات و ناشناس آن از نظر اجرای و تنظیم و نظارت مؤثر ، چالش هایی را برای سیاست گذاران ایجاد می کند. با شروع آسیب پذیری ها ، یک رویکرد هماهنگ بین المللی برای کاهش خطرات ناشی از Defi مورد نیاز است. این امر مستلزم تجزیه و تحلیل دقیق برای جدا کردن شکاف های نظارتی واقعی از عدم اجرای است. در صورت شناسایی شکاف های نظارتی ، نقاط ورود مربوط به تنظیم و همچنین استانداردهای نظارتی مورد نیاز است.

Gschossmann و همکاران.(2022) با توجه به ردپای کربن قابل توجه برخی از دارایی های رمزنگاری شده ، با خطر انتقال آب و هوا مقابله کنید. عملکرد برخی از دارایی های رمزنگاری (مانند بیت کوین) از انرژی نامتناسب استفاده می کند که با سیاست های زیست محیطی عمومی و خصوصی و اهداف زیست محیطی ، اجتماعی و حاکمیتی (ESG) برخورد می کند. مداخله دولت محتمل است. بازارها و سرمایه گذاران ممکن است در چنین مداخله ای به درستی قیمت گذاری نکنند. در نتیجه ، انتظار می رود خطرات انتقال آب و هوا مطابق با افزایش قرار گرفتن در معرض بخش مالی به دارایی های رمزنگاری افزایش یابد.

در حالی که دولت ها در درجه اول مسئول سیاست هستند ، مؤسسات مالی و تنظیم کننده های استاندارد محتاط نیز نقش ایفا می کنند. مقامات دولتی باید ارزیابی کنند که آیا ردپای کربن بزرگ برخی از دارایی های رمزنگاری شده ، تعهدات انتقال سبز آنها را تضعیف می کند. سرمایه گذاران باید ارزیابی کنند که آیا سرمایه گذاری در دارایی های رمزنگاری خاص مطابق با اهداف ESG آنها است. موسسات مالی باید خطرات مالی مربوط به آب و هوا از دارایی های رمزنگاری شده را در استراتژی آب و هوایی خود بگنجانند. برای تنظیم کننده های استاندارد محتاطانه ، چندین گزینه نظارتی برای تعریف الزامات سرمایه گذاری وجود دارد. اینها از یک رویکرد حساس به ریسک در قالب افزودنی های با وزن ریسک گرفته تا یک رویکرد کسر سرمایه برای همه قرار گرفتن در معرض جدید در مورد دارایی های رمزنگاری با ردپای کربن قابل توجه است.

منابع

Adachi ، M. ، Bento Pereira da Silva ، P. ، Bo ، A. ، Cappuccio ، M. ، Czák-Ludwig ، S. ، Gschossmann ، I. ، Paula ، G. ، Pellicani ، A. ، Philipps ، S-M. ،Plooij ، M. ، Rossteuscher ، I. and Zeoli ، P. (2022) ، نقش "Stablecoins" در Crypto و فراتر از آن: توابع ، خطرات و سیاست "، بولتن کلان ، شماره 18 ، ECB ، ژوئیه.

متولد ، A. ، Gschossmann ، I. ، Hodbod ، A. ، Lambert ، C. and Pellicani ، A. (2022) ، "امور مالی غیر متمرکز-یک سیستم غیر بانکی جدید کنترل نشده؟" ، بولتن کلان ، شماره 18 ، ECB ،جولای.

Gschossmann ، I. ، Van der Kraaij ، A. ، Benoit ، P-l. و Rocher ، E. (2022) ، "استخراج محیط زیست-آیا قیمت آب و هوا به دارایی های رمزنگاری شده است؟" ، بولتن کلان ، شماره 18 ، ECB ، ژوئیه.

Hermans ، L. ، Ianiro ، A. ، Kochanska ، U. ، Törmälehto ، V-M. ، Van der Kraaij ، A. and Vendrell Simón ، J. M. (2022) ، "رمزگشایی خطرات پایداری مالی در بازارهای رمزنگاری شده" ، ویژگی ویژه A، بررسی ثبات مالی ، ECB ، مه.

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب :

نویسنده : لیما اصغرپورسازونی

بازدید : 35