- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

نوسانات دارایی های دیجیتال و ارزهای رمزنگاری شده یک داده شده است ، اما افزودن پیچیدگی و ریسک بیشتر از نظر ساختار بازار تنها مانع از مشارکت مجموعه گسترده تری از سرمایه گذاران نهادی خواهد شد. نگاهی دقیق تر به استفاده از مدل های حضانت و OTC مورد استفاده قرار می گیرد و چالش های مربوط به مکانیسم های تحویل در مقابل پرداخت (DVP) نشان می دهد که با تکامل بازار رمزنگاری ، بنابراین ، راه حل هایی برای رسیدگی به خارپشت ترین مسائل هستند.

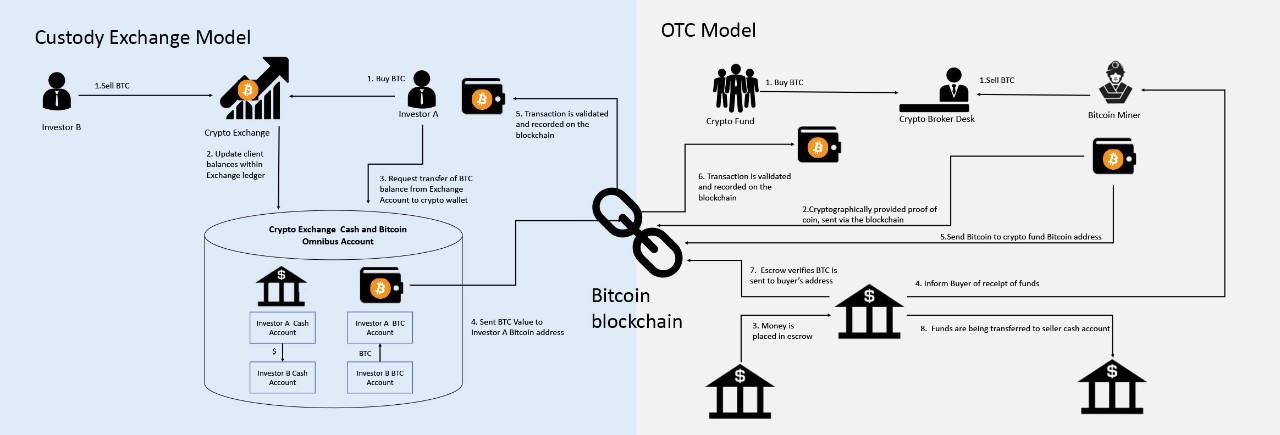

مدل تبادل متمرکز

مدل تبادل متمرکز ، رویکرد غالب برای تجارت دارایی های دیجیتال و ارزهای رمزنگاری شده در blockchain های عمومی است زیرا محدودیت پروتکل های بیشمار blockchain مربوط به سرعت تجارت و هزینه های تسویه حساب را حل می کند.(هزینه های معدن در هر معامله به جای ارزش معامله شده است.) با این حال ، این مسائل مهم برای بازار در مورد طرفین تجارت در معرض امنیت مبادله رمزنگاری در طی فرآیند معامله قرار می گیرد. در نتیجه ، در مورد ارتباط الگوی تبادل متمرکز شک و تردید در حال رشد است و بیشتر شرکت کنندگان نهادی از سازوکارهای OTC برای تسهیل تجارت و تسویه دارایی های رمزنگاری استفاده می کنند.

اکثریت قریب به اتفاق معاملات انجام شده در مبادلات رمزنگاری معاملات "خارج از زنجیره" است.

معاملات OTC در مقابل مبادله

دلایل سرمایه گذاران نهادی برای تجارت OTC در مقابل مبادله اغلب در بین دارایی ها مشابه است ، اما آنها تمایل به تقویت در دنیای رمزنگاری دارند:

- تأثیر بازار: تکه تکه شدن نقدینگی در صرافی های رمزنگاری ، چالش های قابل توجهی را برای سرمایه گذاران که می خواهند هنگام اجرای سفارشات بزرگ ، تأثیر بازار را محدود کنند ، ایجاد می کند. بنابراین OTC گزینه ای برای رسیدگی به این مسئله است. به ویژه هنگام اجرای معاملات بلوک که نسبت به قیمت تسویه حساب blockchain حساسیت کمتری دارند ، (هزینه معدن) اما بسیار بیشتر از ریسک ناشی از تجارت در مبادله متمرکز است. برخی از fintechs نیز با تهیه پیشنهادات فناوری که به طور خاص به این مسئله می پردازند ، از جمله برخی از آنها که سیستم های مسیریابی سفارش هوشمند را ارائه می دهند ، به این نیاز پاسخ می دهند.

نوسانات شدید ارزش بیت کوین در مقابل USD در دو سال گذشته

- واسطه گری بالقوه: یکی از چالش های اصلی در زیرساخت دارایی دیجیتال عدم وجود مکانیسم DVP برای تضمین تکمیل مرحله دوم هر معامله است. مسئله محدود به تعامل بین زیرساخت های blockchain و بانکی ، بلکه بین زیرساخت های مختلف blockchain نیست. بنابراین ، واسطه اعتباری که توسط کارگزاران OTC ارائه می شود ، از اهمیت بیشتری برخوردار است.

مدل جدیدی از مبادلات؟

تعدادی از استارت آپ های رمزنگاری اعتراف می کنند که مدل متمرکز از اقدامات رمزنگاری اولین گام لازم برای توسعه بازار بود ، اما تکامل بعدی از مبادلات غیرمتمرکز حاصل می شود. در حالی که این نوع مکان در حال حاضر نشان دهنده حجم بی اهمیت است ، توجه قابل توجهی را به خود جلب می کند و ممکن است نشان دهنده تکامل و/یا افزودن بعدی در چشم انداز تبادل رمزنگاری باشد. به عنوان مثال ، Binance ، که یک تبادل رمزنگاری خالص متمرکز را اداره می کند ، تابستان گذشته از نسخه ی نمایشی از بستر مبادله غیر متمرکز خود (DEX) رونمایی کرد. اما حتی در فضای مبادله غیرمتمرکز ، برخی از اختلافات بوجود می آیند. باید به عنوان سیستم عامل های P2P از آنها فکر کرد. از یک طرف ، شما مکانهای نیمه متفاوتی دارید که سفارشات را به یک کتاب سفارش متمرکز تبدیل می کند (فکر می کنید ناپستر) ، اما در آن تسویه حساب غیر متمرکز است. از طرف دیگر ، سیستم عامل های کاملاً غیر متمرکز مانند Gnutella وجود دارد که در آن کاربر با جمع کردن سفارشات موجود در شبکه و جایی که نمایش داده ها توسط همه گره های دیگر در شبکه توزیع می شود ، کتاب سفارش را در رابط خود بازسازی می کند. این مکانیسم های تجاری جدید مطمئناً خط بین مبادله و تجارت OTC را محو می کند.

این وبلاگ برای اولین بار در یک سری سه قسمتی است که به کاوش در ساختار بازار می پردازد. قطعات 2 و 3 روند نوظهور ، تکامل دارایی های دیجیتال و بازی تکنولوژیکی را کشف می کنند.

1 میانگین انحراف استاندارد متوسط از بازده روزانه جفت های BTC/USD در سراسر Crypto-Exchanges: Bit-X ، Bitfinex ، Cex. io ، Coinbase ، Exmo ، Gemini ، Kraken

نظرات بیان شده در اینجا فقط از نویسندگان است و ممکن است بازتاب نظرات BNY Mellon نباشد. این امر مشاوره خدمات دارایی یا هرگونه مشاوره تجاری یا حقوقی دیگری را تشکیل نمی دهد و نباید به این ترتیب اعتماد کرد.

© 2019 شرکت بانک نیویورک ملون.

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب :

نویسنده : لیما اصغرپورسازونی

بازدید : 31