- Pionex vs Coinrule: کدام ربات تجارت رمزنگاری بهتر است؟

- تجزیه و تحلیل قیمت Cardano 2023 ، آیا ADA امسال به ATH جدید خواهد رسید؟

- Ardu Prime: ماندن از منحنی نظارتی

- نشانگر زیگزاگ Orderflow

- حجم پایه و فرمول آن

- Invesco S& P 500® Nownside Hedged ETF

- دفتر بررسی شیاح

- نحوه خرید و فروش NFT با نقدینگی در بایننس NFT Marketplace

- میانگین طلایی: فیبوناچی و نسبت طلایی

- پویایی مقیاس زمانی چندگانه

آخرین مطالب

امکانات وب

با انتظار انتظار می رود فدرال رزرو نرخ بهره ایالات متحده را به شدت افزایش دهد ، اوراق بهادار ایالات متحده برای سرمایه گذاران غیر آمریکایی جذاب نیست.

08/04/2022

نویسندگان

Kristjan Mee استراتژیست ، گروه تحقیقاتی استراتژیک همه مقالات را ببینید

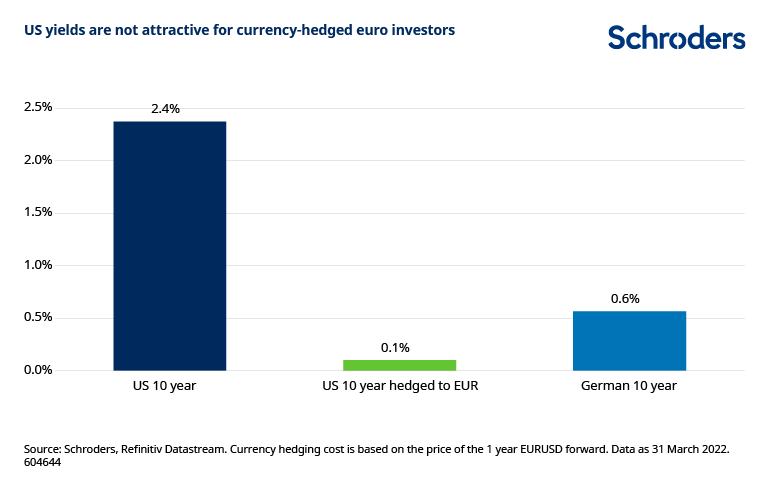

طی چند ماه گذشته ، بازده اوراق قرضه دولتی 10 ساله ایالات متحده به شدت افزایش یافته است و 2. 4 ٪ (از 31 مارس) ، از اوایل سال 2019 بالاترین است.

در سراسر بازارهای توسعه یافته ، اوراق قرضه ایالات متحده برخی از بالاترین بازده را ارائه می دهد. شما فکر می کنید این ممکن است منجر به تقاضای شدید ، به ویژه از اروپا شود ، جایی که بازده به طور قابل توجهی پایین تر است. اما این ممکن است به نظر برسد.

سهم زیادی از سرمایه گذاران بین المللی اوراق قرضه خارجی را به صورت ارزی خریداری می کنند تا هرگونه خطر از نوسانات ارزی را از بین ببرند. چنین نوسانات می تواند تفاوت زیادی در خطر کلی سرمایه گذاری اوراق بهادار ایجاد کند.

برای این سرمایه گذاران ، این عملکرد اوراق قرضه اسمی نیست که اهمیت دارد ، بلکه عملکرد پس از در نظر گرفتن هزینه های محافظت از ارز است. هنگامی که این هزینه ها در یک داستان بسیار متفاوت ظاهر می شوند.

تأثیر افزایش هزینه های محافظت از دلار آمریکا

نمودار زیر نشان می دهد که پس از تنظیم برای محافظت از ارز ، عملکرد 10 ساله ایالات متحده برای سرمایه گذاران منطقه یورو به سختی مثبت است. و بسیار پایین تر از عملکرد موجود در بسته های آلمان است. آنها به جای ارائه "وانت" عملکرد ، کسری عملکرد را ارائه می دهند.

چرا بین بازده اسمی و ارزی چنین تفاوت بزرگی وجود دارد؟نکته مهم این است که نرخ محافظت از ارز عمدتاً بر اساس تفاوت بین نرخ بهره کوتاه مدت دو کشور است.

در ایالات متحده ، فدرال رزرو (FED) در مأموریتی برای کاهش تورم ایالات متحده است. پس از پیاده روی در ماه مارس ، بانک مرکزی یک سری از نرخ ها افزایش یافته است. بازار توجه کرده است ، قیمت گذاری در نرخ ها 2. 5 درصد کامل در حال حاضر و آوریل 2023.

در اروپا ، بانک مرکزی اروپا (ECB) اعلام کرده است که افزایش نرخ نیز ممکن است در این سال ها آغاز شود. با این حال ، مسیر بسیار کم عمق است و تنها 0. 7 ٪ افزایش نرخ در طی 12 ماه آینده (از 31 مارس).

هنگام در نظر گرفتن این واقعیت که نرخ های کوتاه ایالات متحده در حال حاضر بالاتر از نرخ های اروپایی است ، این هزینه سالانه محافظت از سالانه را به 2. 3 ٪ می رساند ، هنگام استفاده از یک ساله EURUSD به جلو.

تغییر در جذابیت نسبی بازده ها ناگهان بوده است. در نوامبر 2021 ، بازده 10 ساله آلمان ب ا-0. 3 ٪ منفی بود. بازده 10 ساله ایالات متحده ، پس از تنظیم هزینه محافظت از ارز ، 0. 4 ٪ ایستاد و یک انتخاب خوش تیپ برای سرمایه گذاران یورو فراهم کرد.

اما از آنجا که انتظار افزایش نرخ ایالات متحده به میزان قابل توجهی افزایش یافته است ، هزینه محافظت از ارز افزایش یافته است ، و باعث می شود بازده ما به صورت پرچین جذابیت کمتری داشته باشد. در همین زمان ، بازده اوراق بهادار منطقه یورو نیز افزایش یافته است ، در حالی که عملکرد 10 ساله آلمانی اکنون با 0. 6 ٪ مثبت است.

با این نوع بازده در این پیشنهاد ، اوراق قرضه ایالات متحده برای سرمایه گذاران یورو محافظت شده بسیار محدودتر است.

بازده و تقاضای اوراق بهادار خارجی

از نظر تاریخی ، تأثیر جذابیت بازده های ایالات متحده در خرید اوراق قرضه سرمایه گذاران منطقه یورو چیست؟

ما باید در اینجا تأکید کنیم که همه سرمایه گذاران اوراق بهادار خارجی را به صورت ارزنده ارز خریداری نمی کنند. سرمایه گذاران نسبت به ریسک کمتر ممکن است مایل به قرار گرفتن در معرض ارز باشند ، تا زمانی که مزیت عملکرد به اندازه کافی بزرگ باشد.

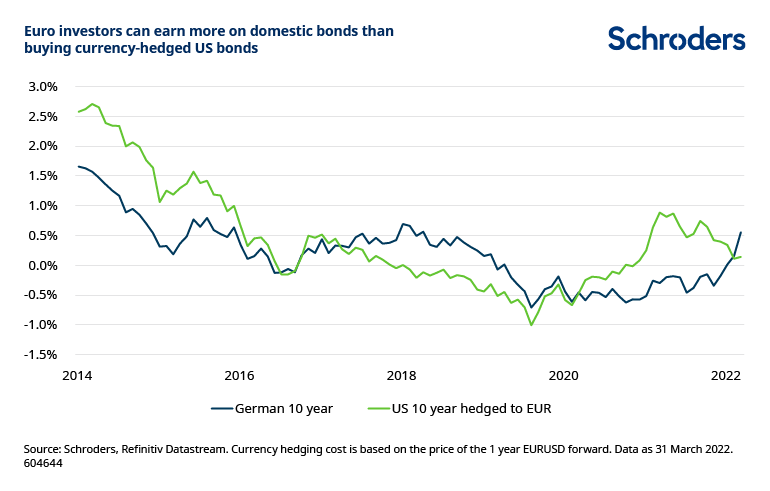

شکل زیر تفاوت بین عملکرد 10 ساله آلمان و بازده 10 ساله ایالات متحده (خط آبی) را نشان می دهد.

یک ارزش مثبت به این معنی است که بازده داخلی برای سرمایه گذاران منطقه یورو جذاب تر است و ارزش منفی که بازده ایالات متحده را محافظت می کند جذاب تر است.

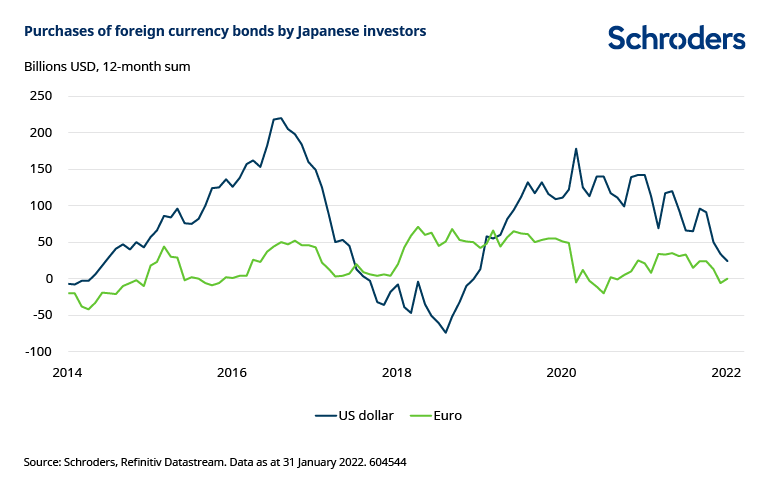

خط سبز خرید اوراق بهادار خارجی توسط سرمایه گذاران منطقه یورو در میلیارد ها یورو در طی یک دوره 12 ماهه نورد نشان می دهد.

از سال 2014 ، سرمایه گذاران منطقه یورو در حال خرید اوراق قرضه خارجی بوده اند و خریدهای تجمعی آن 2. 8 تریلیون یورو است. درصد زیادی از این جریان ها به اوراق قرضه ایالات متحده رفته است.

با این حال ، جریان خروجی سازگار نبوده است ، با جذابیت بازده های محافظت شده ایالات متحده تأثیر بر جریان ها. در چرخه پیاده روی فدرال قبلی در سال 2016-2019 ، اوراق قرضه ایالات متحده نیز برای سرمایه گذاران یورو محافظت شده غیر جذاب شد.

در نتیجه ، خریدهای سالانه از 470 میلیارد یورو در سال 2017 به 100 میلیارد یورو در سال 2018 کاهش یافت.

با ایجاد وضعیت مشابه در سال 2022 ، این احتمال وجود دارد که یک بار دیگر تقاضا برای اوراق بهادار خارجی کاهش یابد. علاوه بر این ، بین چرخه پیاده روی فعلی و قبلی تفاوت مهمی وجود دارد.

در سال 2018 ، صدور خالص اوراق قرضه دولتی منطقه یورو کمتر از خرید اوراق بهادار بانک مرکزی اروپا (ECB) بود. بنابراین استخر موجود اوراق قرضه داخلی در واقع برای سرمایه گذاران یورو در حال کاهش بود.

در سال 2022 ، ECB احتمالاً خریدهای دارایی خود را به پایان می رساند. در عین حال ، با توجه به نیاز به تأمین مالی برنامه بازیابی همه گیر منطقه یورو و هزینه های نظامی بیشتر ، صدور سریع باقی می ماند.

در نتیجه ، به نظر می رسد که صدور خالص افزایش می یابد و فرصت های بیشتری را برای سرمایه گذاران محافظت شده یورو ایجاد می کند تا اوراق قرضه داخلی را به دست آورند.

بازده های محافظت شده نیز برای سرمایه گذاران ژاپنی اهمیت دارد

گروه دیگری وجود دارد که تحت تأثیر تغییر در جذابیت بازده های جهانی محافظت شده است: سرمایه گذاران ژاپنی.

سرمایه گذاران ژاپنی با داشتن بازده داخلی خود در صفر ، خریداران اصلی اوراق بین المللی بوده اند که بیشتر با توجه به اندازه و عمق این دو بازار به دلار یا یورو تبدیل می شوند.

در سال 2021 ، بازده های ایالات متحده برای آنها بسیار جذاب تر از بازده یورو محافظت شده بود. با این حال ، افزایش شدید هزینه های محافظت از دلار آمریکا این سلسله مراتب را افزایش داده است.

از دیدگاه آنها ، بازده یورو محافظت شده افزایش یافته است ، در حالی که بازده ایالات متحده به شدت کاهش یافته است. عملکرد 10 ساله ایالات متحده اکنون زیر عملکرد 10 ساله ژاپن است.

از نظر تاریخی ، سرمایه گذاران ژاپنی اوراق قرضه دلار بیشتری نسبت به اوراق یورو خریداری کرده اند. با این حال ، بین سالهای 2017 تا 2018 - آخرین باری که بازده یورو از آن مزیت بزرگی نسبت به بازده دلار محافظت شده داشت - خریدهای او از اوراق یورو به مراتب فراتر از اوراق قرضه دلار بود.

در حقیقت ، آنها در آن دوره به فروشنده خالص اوراق دلار تبدیل شدند.

با پویایی مشابه در بازی ، تقاضای ژاپن برای اوراق بهادار یورو می تواند بار دیگر با هزینه تقاضا برای اوراق قرضه دلار افزایش یابد.

درمجموع ، بازده اوراق قرضه ایالات متحده بسیار جذاب به نظر می رسد ، اما برای بسیاری از سرمایه گذاران بین المللی با ارزش ارز ، اوراق قرضه ایالات متحده به دلیل هزینه های محافظت از ارزی به سرعت درخواست تجدیدنظر خود را از دست می دهند. و اگر تاریخچه راهنما باشد ، تقاضا برای آنها می تواند در سال 2022 کاهش یابد.

فارکس را از کجا شروع کنیم...

ما را در سایت فارکس را از کجا شروع کنیم دنبال می کنید

برچسب :

نویسنده : لیما اصغرپورسازونی

بازدید : 32